|

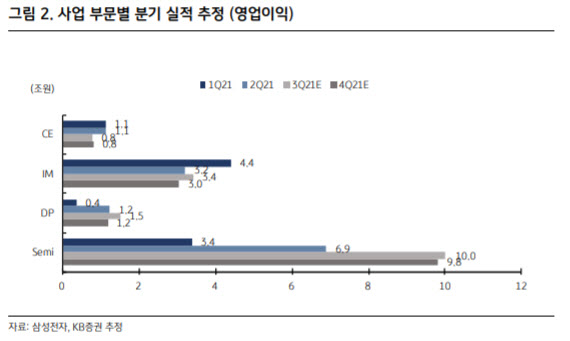

4분기 영업이익은 메모리 반도체 가격 하락과 디스플레이 비용 증가로 3분기보다 5.6% 줄어든 14조9000억원으로 전망했다. 김동원 연구원은 “2021년 반도체 하락 사이클은 2018년과 달리 4분기 현재 메모리 공급사의 재고가 정상의 1/2 수준에 불과하다”며 “제한적 공급 증가로 과거 사이클 대비 진폭과 주기가 짧아져 변동성이 낮아질 전망”이라고 내다봤다.

김 연구원은 “메모리 반도체의 다운 사이클 진입은 최종 수요감소 보다는 IT 부품 공급부족에 따른 세트업체의 생산차질 요인이 더 커 보인다”며 “중국 전력난에 의한 PCB 기판 등 후공정 부품의 생산차질과 비메모리 반도체 (SoC, DDI 등)의 공급부족 장기화로 PC, 스마트 폰, 서버 등 세트업체의 수요예측 불확실성과 생산차질이 동시에 발생하고 있기 때문”이라고 분석했다.

그러면서 “적정 수준 이상의 메모리 재고를 보유한 세트업체들은 보수적인 메모리 재고정책과 가격인하를 요구하고 있는 것으로 판단된다”면서도 “향후 반도체 하락 사이클에도 불구하고 삼성전자는 과거 대비 실적 변동성 축소가 예상된다”고 말했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)