이규하 NH투자증권 연구원은 6일 리포트에서 “LG이노텍의 실적 전망치 상향을 고려해 목표주가를 상향 조정한다”며 “시장의 과도한 우려로 역대 최대 실적에도 주가가 역사적 저평가 구간이다. 하반기와 중장기 성장세를 고려한 매수를 권고한다”고 전했다.

목표가 상향의 배경은 북미 고객사의 올해 스마트폰 출하량을 전년 동기 대비 12.3% 증가한 2억2740만대로 4.2% 상향해 전망했고, 카메라 모듈 경쟁사인 중국 O-Film이 공급망에서 제외된 영향을 고려해 LG이노텍의 모듈 점유율도 소폭 상향했기 때문이다. 북미 고객사 출하량이 5G 스마트폰과 제품 출시로 증가할 것으로 예상되는 가운데 고부가 가치 제품 확대로 대당 판가가 오르면서 수혜가 클 것이라는 전망이다.

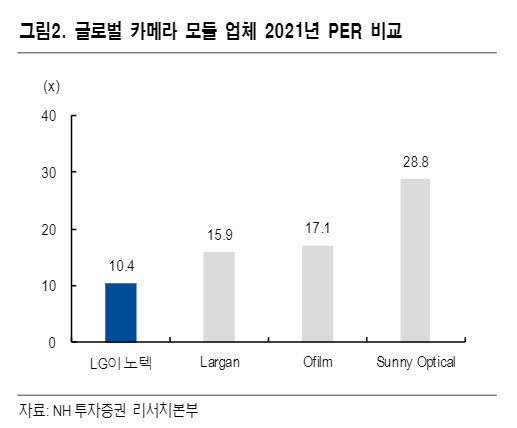

역대 최대 실적과 전장·VR 등 중장기 성장성에도 불구하고 밸류에이션은 역사적 저점 수준이라는 설명이다. 이 연구원은 “글로벌 경쟁사와 비교해도 약 50% 할인돼 거래되고 있어 현재 과도한 저평가 상황이라고 판단한다”며 “하반기 실적 성장세를 고려해 비중 확대를 권고한다”고 말했다.

밸류에이션이 저점인 것은 시장의 우려가 과도하기 때문이라고 봤다. 우려 요인으로는 △높은 단일고객 비중과 중장기 성장성에 대한 의구심 △단모듈화로 인한 단가 하락 △경쟁사 추가 진입에 따른 고객사 내에서 LG이노텍의 점유율 감소 등이 대표적이다.

이 연구원은 “높은 단일 고객 비중에 대한 우려는 하반기 북미 업체의 출하량 증가세를 고려하면 오히려 기회요인이며 단모듈화로 인한 단가 하락도 제한적인 반면에 물량 확대를 기대할 수 있어 매력적”이라며 “성장성 우려 역시 전장과 VR 등의 중장기 성장성을 고려하면 과도하다고 판단한다”고 설명했다.

|

!['골때녀' 김진경, 축구선수 김승규와 6월 결혼 [공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900110t.jpg)