|

이들 기업의 주가 상승은 예견돼왔다. 국내외 합산 10개에 달하는 OTT 플랫폼들의 경쟁이 심화하는 과정에서 드라마 계약에 대한 협상력이 제작사로 넘어오고 있기 때문이다.

이 과정에서 제작비가 많이 들지만 그만큼 큰 수익을 낼 수 있는 지적재산권(IP) 직접 보유 드라마 제작이 가능해졌다. 에이스토리의 ‘지리산’은 자체 IP 확보 드라마로 총 제작비가 320억원으로 추정된다. 1년 영업이익이 20억원을 상회하는 것도 쉽지 않은 중소형 제작사 입장에선 엄두가 안 났던 규모다. 그러나 중소형 제작사가 헤게모니를 쥐면서 방송사와 캡티브 제작사에 최소한의 마진을 보장해주고 본인은 최대한의 이익을 얻는 방식의 계약에 성공했다.

이기훈 하나금융투자 연구원은 “에이스토리의 경우 지리산만으로 200억원 이상의 영업이익이 예상된다”며 “향후 중소형사가 IP를 직접 확보해 기획하는 드라마들은 많아질 것”이라고 전망했다.

리쿱율(제작비 회수율)도 상향 조정되고 있다. 앞다퉈 가입자들을 끌어와야 하는 국내 OTT들 입장에선 자신만의 양질의 컨텐츠가 필요한데 이를 위해 전속 계약에 묶여 있지 않은 중소형 제작사의 존재는 필수다. OTT 강자인 넷플릭스가 리쿱율을 높여놨기 때문에 국내 다른 OTT 업체들도 제작사들에 이를 상회하는 조건을 제시해야 하는 상황이다. 이에 최근 리쿱율은 꼭 대작이 아니더라도 60~70% 정도인 것으로 추정된다. 드라마 물량 부족에 대한 우려로 장기계약도 늘고 있다.

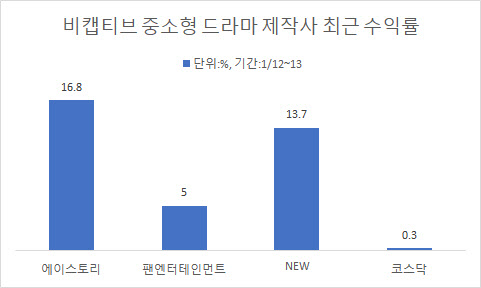

이 연구원은 “캡티브 채널에 묶여 있지 않은 곳이면서 제작 능력이 뛰어난 곳은 에이스토리와 팬엔터 등으로 국한된다”며 “넷플릭스는 지난해 스튜디오드래곤(253450)과 제이콘텐트리(036420)와의 계약에 이어 11월 말 바른손(018700)과 3년간 6편의 콘텐츠 공급을 체결했는데, 이런 계약들이 중소형 제작사에서도 추가로 나올 수 있을 것으로 보인다”라고 예상했다.

이처럼 OTT 경쟁이 심화돼 중소형 드라마 제작사가 유리한 위치를 점하고 있는 상황에다 K컨텐츠의 경쟁력은 날로 확대되고 있다. 스튜디오드래곤의 ‘스위트홈’은 지난 연말 넷플릭스 전세계 트래픽 순위 3위에 오른 뒤 현재도 10위권을 유지하고 있다. 지난해 50위권에 들어간 국내 드라마는 총 5개다. 넷플릭스를 포함, 한국 드라마를 찾는 글로벌 OTT들은 더 많아질 걸로 전망된다.

지인해 한화투자증권 연구원은 “최근엔 드라마 스위트홈 등이 한국 콘텐츠의 경쟁력을 입증해 OTT들이 국내 상품을 보다 강도 높게 구매해가고 있다”며 “케이 콘텐츠 업종에 대한 판은 점차 열리는 중”이라고 평가했다.

!['불기둥' 뿜었다…주간 수익률 TOP찍은 금융 ETF, 왜?[펀드와치]](https://image.edaily.co.kr/images/vision/files/NP/S/2025/07/PS25071300195t.jpg)

!["23억→96억 잭팟" 오상진·김소영 부부의 한남동 건물[누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/07/PS25071300084t.jpg)