|

3분기 실적 개선은 환율 효과와 판가 인상을 비롯해 BMW, 리비안향 판매 확대가 주효할 것이란 분석이다. 원통형전지의 성장을 견인하고 있는 리비안의 올해 상반기 생산량은 6954대였으나, 하반기는 1만800대로 크게 증가할 예상이다. BMW향 Gen5 출하량 역시 견조한 성장을 지속하고 있으며, 배터리저장장치(ESS)향 전지는 판가 인상 효과로 올해 3분기 큰 폭의 수익성이 개선될 것으로 봤다.

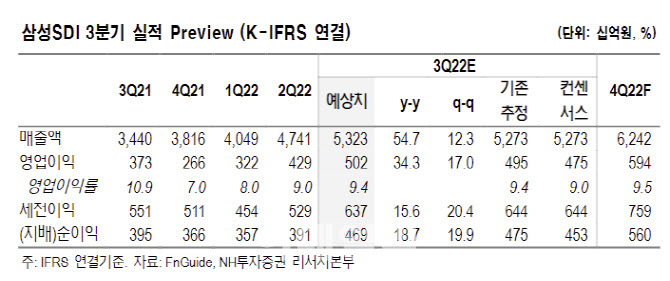

4분기에는 신공장 가동 효과로 영업이익이 전년 대비 18% 증가한 5940억원으로 컨센서스를 16% 상회할 것으로 봤다. 모멘텀 측면에서 헝가리 2공장을 가동하는 것도 호재 요인으로 꼽았다.

특히 연간 생산능력이 증대되는 점에 주목했다. 삼성SDI의 올해 연간 생산능력은 84GWh에서 2024년 123GWh로 확대가 예상된다. 원통형은 말레이시아 중심이며, 중대형각형은 헝가리 2공장 중심으로 확장이 기대된다는 판단이다. 주 연구원은 “원통형전지 주요 고객인 리비안인 메르세데스 벤츠와 유럽 내 전기밴 생산을 위한 합작법인(JV)를 설립하게 됨에 따라 아직 미정이지만 원통형전지의 추가 생산능력 확대 가능성도 존재한다”고 부연했다.

이 같은 생산 능력 확대를 고려하면 현재 기업가치는 저평가됐다고 판단했다. 주 연구원은 “삼성SDI의 2차전지 부문의 ‘상각전영업이익 대비 기업가치(EV/EBITDA)’는 2023년 기준 9.4배, 2024년 기준 7.8배로 국내 경쟁사의 24배, 16배 대비 저평가됐다”며 “해당 디스카운트는 경쟁사와 달리 중장기 생산능력 가시성이 떨어지기 때문이며, 증설 계획들이 구체화되는 과정 속에서 디스카운트 점진적 해소가 기대된다”고 밝혔다.