|

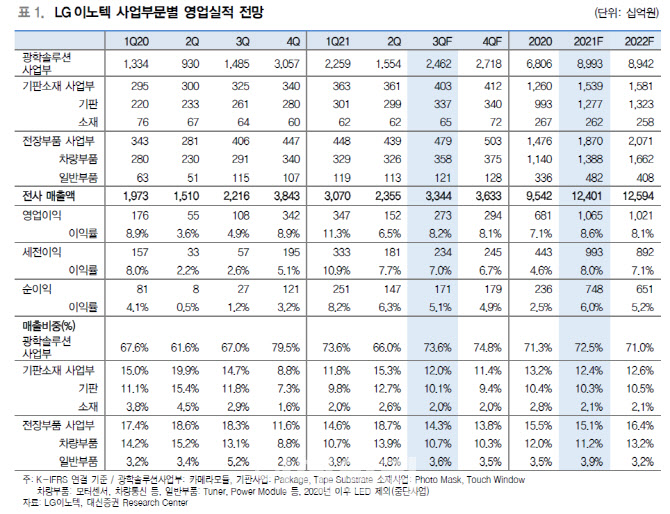

대신증권은 LG이노텍의 올해 하반기 영업이익을 전년 동기 대비 25.7% 증가한 5663억원으로 예상했다.

박강호 대신증권 연구원은 “동사의 올해 호실적은 카메라모듈(광학솔루션)·반도체기판(PCB) 매출 증가로 마진율 개선이 가능하기 때문”이라며 “올해 아이폰12 판매량이 추정치를 상회했고 9월 출시 예정인 아이폰13(가칭) 판매량도 양호할 것”이라고 분석했다.

이어 “통합모듈에서 개별 카메라로 공급되는 광학솔루션 공급 형태의 변경으로 인한 매출 감소 우려는 제한적”이라고 설명했다. 실적 우려를 상쇄할 배경으로 △센서시프트 기능을 적용한 모델 수 증가 △전면 ToF (비행시간거리측정) 카메라의 공급 변화로 평균공급단가 상승 △전략거래선 내 점유율 증가 등을 꼽았다.

올해 하반기 반도체기판(PCB) 호황 역시 지속될 전망이다. 박 연구원은 “아이폰13은 28Ghz 지원 모델 비중 확대로 AiP(안테나인패키지)·SiP(시스템인패키지) 매출 증가가 예상되고 올해 하반기 매출은 전년 동기 대비 49% 증가한 4633억원을 기록할 것”이라며 “내년 역시 높은 수익성이 예상된다”고 설명했다.

동사의 올해 연간 영업이익은 1조원으로 사상 최대 실적을 기록할 전망이다. 대신증권은 동사의 올해 영업이익은 전년 동기 대비 56.4% 증가한 1조650억원, 매출은 30% 늘어난 12조4000억원으로 역사적 최고치를 예상했다.

박 연구원은 “삼성전자를 포함한 대형 IT 기업과 비교해도 동사의 주가는 매력적인 밸류에이션 구간”이라며 “기업 재평가가 가능한 시점”이라고 덧붙였다.

![[단독]LG화학, 성과급 제도 개편…적자 낸 사업본부는 ‘0%'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900719t.jpg)

![‘미래의 차' 테슬라 모델 Y, ‘베스트셀링카' 된 이유 살펴보니[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900724t.jpg)

![이미주♡송범근 연상연하 스타 커플이 선택한 커플링은?[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900049t.jpg)