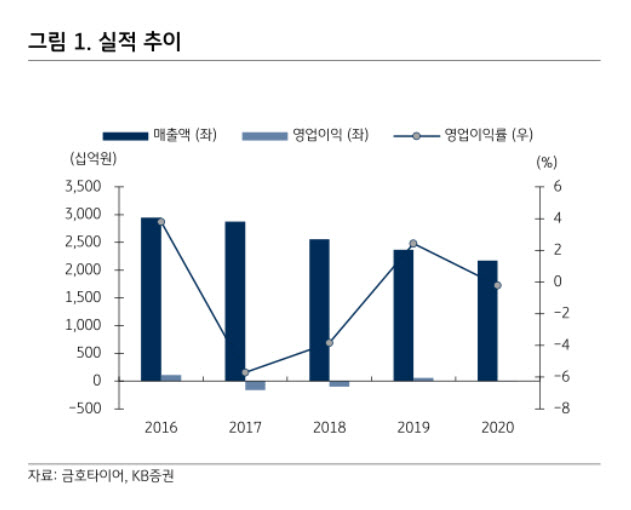

금호타이어의 지난해 연결 기준 실적은 매출액이 전년 대비 8.4% 감소한 2조1707억원, 영업이익은 적자 전환하면서 45억원 손실을 기록했다. 지난해 4분기 매출액은 전년 동기 대비 1.0% 증가한 6185억원, 영업이익은 88.6% 감소한 55억원으로 통상임금 충당금(510억2500만원)이 반영된 결과라는 설명이다.

이병화 KB증권 연구원은 보고서에서 “다만 일회성 비용을 감안하면 지난해 3분기부터 보여준 영업이익 흑자 기조는 유효한 것으로 판단된다”고 전했다.

미국의 한국산 타이어 반덤핑 관세 예비 판정과 통상임금 패소에 따른 인건비 부담 증가로 악재 요인이 명확해 구조조정과 비용 통제를 통해 실적 개선 스토리를 수정할 필요가 있다고 전했다.

이 연구원은 “해외 생산 확대를 통해 미국 반덤핑 관세 영향을 최소화할 수 있다”며 “교체용 타이어의 신규 거래선 확보와 팬데믹 이후 수요 정상화 사이클이 맞물리면서 실적 회복에 있어 북미시장의 영향력이 높다”고 전했다. 10%대 초반으로 세금 부담이 낮은 베트남 등의 생산기지를 적극 활용할 것이라는 전망이다.

인건비 부담이 생겼지만 업황 개선과 구조조정 효과가 지속되고 있다고도 전했다. 이 연구원은 “향후 광주공장 이전 시 자동화 비율 상승에 따른 생산성 증가와 유입 현금, 그에 따른 재무건전성 확보 등 긍정적인 잠재 요인에도 주목할 때”라고 전했다.

다만 이 연구원은 “연간 850억원 수준의 높은 순 이자비용과 코로나19로 인한 전방산업 침체 및 중국의 자동차 시장 침체 우려 등은 주요 리스크 요인”이라고 덧붙였다.

|