[고금리의 역습]

3분기, 월평균 이자비용 24%↑

실질소득 줄어들며 소비 압박

"살림살이가 전시 상태를 방불"

소액생계비 대출 문의 줄잇는데

소득없어도 신용점수 높으면 거절

고금리 장기화로 소득이 늘어도 이자 부담 탓에 실제 적자를 면치 못하는 팍팍한 삶이 이어지고 있다. 경기침체 속 고금리로 연체기업이 늘어나면서 대·중소기업 가릴 것 없이 부실징후가 확산하고 있다. 이데일리는 ‘고금리의 역습’이라는 주제로 가계와 기업에 고금리 장기화가 가져온 변화의 모습과 대책을 살펴본다.<편집자주>

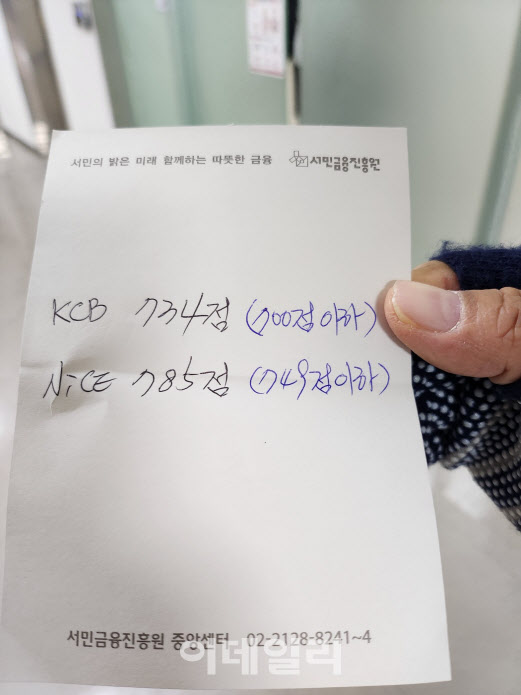

[이데일리 송주오 정병묵 조용석 기자] “고작 50만원 소액 생계비 대출을 받으려고 방문했는데 신용점수가 높다고 거절됐습니다.”

영하 10도를 밑도는 한파가 이어지던 19일 오전. 올해 소득이 없는 70대 A씨는 추위를 뚫고 서울 중구 프레스센터에 있는 중앙서민금융통합지원센터를 찾았지만 좌절한 채 돌아서야 했다. 그는 ‘이제 어떻게 할 생각이냐’는 질문에 “하는 수 없지”라며 씁쓸하게 자리를 옮겼다.

| | [이데일리 김일환 기자] |

|

지난해부터 이어지는 고금리 현상으로 국민의 삶에 큰 변화가 일고 있다. 취재차 만난 사람 대부분은 “금리 상승 등 최근 경제 환경의 변화로 삶이 송두리째 바뀌었다” “살림살이가 전시 상태를 방불케 한다”고 털어놨다. 실질 임금이 줄어들면서 소비마저 크게 위축되고 있는 이른바 ‘고금리의 역습’ 시대이다.

지난 2020년 8월 내 집 마련을 위해 3년 고정금리 후 변동금리로 전환하는 주택담보대출을 받은 김 모 씨(38)는 지난가을부터 금리 때문에 신경이 곤두서 있다. 당시 3년 고정 금리 2.12%로 받았지만 3년이 지난 시점부터 변동금리가 4%대 중반대로 두 배 이상 높게 뛰었기 때문이다. 김씨는 “2020년 금리로 3억원(원리금균등상환·30년 만기)을 대출받았는데 월 53만원 내던 이자를 지금 115만원 정도 낸다”며 “요샌 외식할 돈도 없다”고 했다.

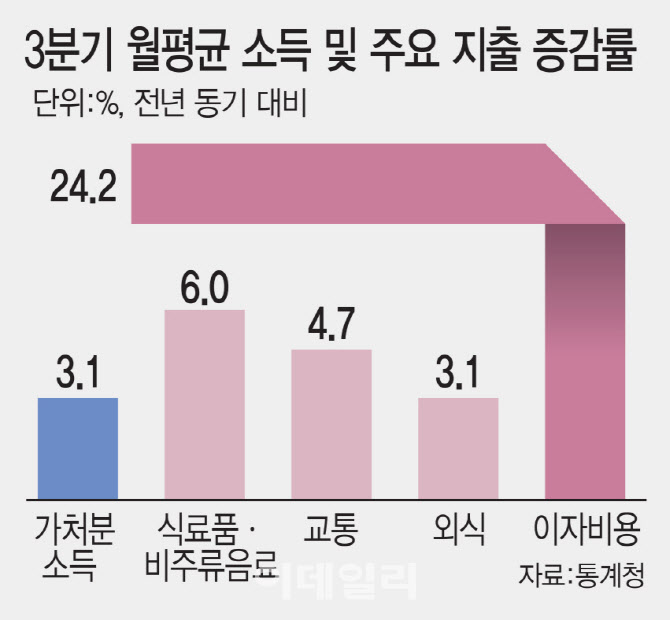

통계청에 따르면 고금리로 이자 부담이 늘면서 가계의 올 3분기 이자비용은 평균 12만9000원으로 나타났다. 이는 지난해 같은 기간 10만4000원보다 24.2%나 뛰어올랐다. 같은 기간 가계 가처분 소득은 397만원으로 3.1%늘었으나 고금리 상황이 지속되면서 가계의 이자 부담은 5분기 연속 두 자릿수 증가율을 기록했다. 고금리 때문에 소비 ·저축을 자유롭게 할 수 있는 가처분소득이 쪼그라들면서 가정경제 부담도 커졌다.

| | 19일 서울 중구 중앙서민금융통합지원센터에서 만난 70대 A씨가 보여준 메모지. 소액생계비대출을 받기 위해서는 신용점수(KCB 700점·NICE 749점)가 일정 점수 이하여야 한다. 하지만 무소득자인 A씨는 이보다 높아 소액생계비대출을 받을 수 없었다.(사진=송주오 기자) |

|

통계청·금융감독원·한국은행이 발표한 ‘2023년 가계금융복지조사 결과’에 따르면 지난해(2022년) 기준 가구 이자비용 연평균 247만원으로 전년 대비 18.3%나 상승했다. 2012년 조사 이후 가장 높은 상승률이다. 고금리 장기화 속에 주거비 부담도 눈덩이다. 국토교통부 실거래가시스템에 신고된 올해 1~11월 서울 아파트 평균 월세금액은 102만원으로 나타났다. 2021년 평균 90만원보다 12만원, 작년 98만원보다도 4만원이 뛰었다. 설상가상으로 소비자 물가 상승까지 이어지며 소비는 주춤하다. 통계청에 따르면 올해 3분기 가계동향조사에서 가구당 월평균 실질소비지출은 0.8% 증가에 그쳤다. 김상봉 한성대 경제학과 교수는 “부채는 어느 정도 수준 이상이 되면 그냥 빚이다”며 “부채 총액이 더 커지면 소비를 할 수 없고 장기적인 경기 침체로 이어질 우려가 크다”고 말했다.

![친딸 성폭행 후 살해한 재혼 남편에 “고생했다” [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000001t.jpg)