|

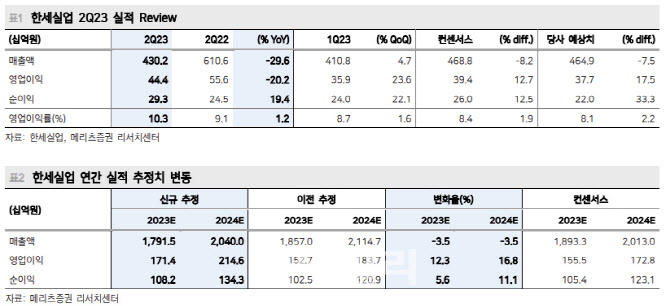

한세실업의 2분기 매출액은 전년동기대비 29.6% 감소한 4302억원, 영업이익은 20.2% 감소한 444억원, 순이익은 19.4% 늘어난 293억원으로, 시장 기대치를 상회했다. 판가 인상과 비용 통제로 수익성이 향상, 2분기 기준 역대 최고 마진율을 실현했다.

갭과 칼하트, 빅토리아시크릿 등 원브랜드 수주는 견조했다. 하 연구원은 “립스틱 효과로 저가 캐주얼 브랜드가 강세, 재고 소진이 빠르게 일고 있다”며 “산하에 갭과 올드 네이비 등을 생산하는 최대 거래선인 갭 Inc의 올 2분기 재고자산은 23억달러로 감소하고 리스토킹 수요가 확대되는 모습”이라 말했다.

이익 부문에서는 노무 인력 효율화에 원재료비 하향 안정화로 원가 구조가 개선됐다. 하 연구원은 “매출 감소에도 고정비 부담이 축소된 배경”이라며 “간접 비용 또한 효율적으로 집행하면서, 수익성을 향상시켰다”고 말했다.

![[속보]뉴욕증시, 약보합 마감…다우 장중 4만선 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700027t.jpg)

!["내가 살아있는 이유는 단지 내가 그곳에 없었기 때문이다" [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700004t.jpg)