|

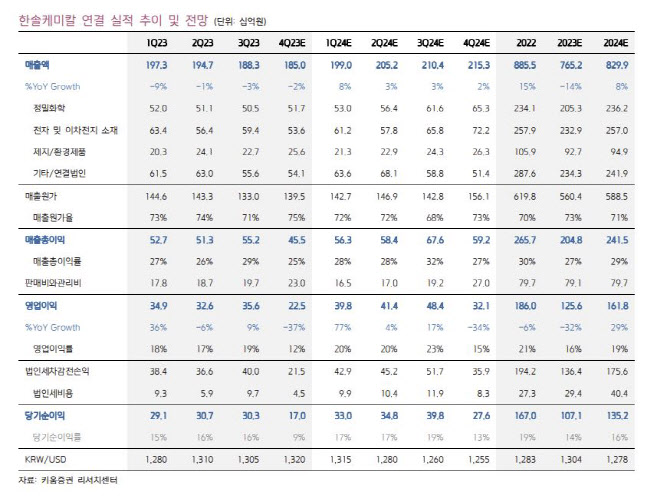

내년에는 전방 업체 반도체 가동률이 올라오면서 본격적인 실적 회복세에 접어들 것이라는 것이 박 연구원의 설명이다. 내년 1분기 한솔케미칼의 매출액은 1990억원으로 직전 분기 대비 8% 늘고, 영업이익은 398억원으로 같은 기간 77% 늘어날 것으로 전망했다. 박 연구원은 “본격적인 회복세에 접어들 전망”이라며 “그동안 실적 감소를 일으켜왔던 삼성전자의 반도체 가동률이 회복되고 있고, QD 소재의 판매량도 큰 폭으로 증가할 전망이기 때문이다”라고 전했다. 이어 “내년 1분기 반도체용 과산화수소와 프리커서의 매출액이 실적 성장을 이끌 것으로 보이며, QD소재와 2차전지 바인더의 실적도 성장세를 이어갈 전망이다”라고 덧붙였다.

실적에 따라 한솔케미칼의 주가는 메모리 반도체의 가동률 반등에 힘입어 빠른 회복세를 보이고 있다고 박 연구원은 설명했다. 그는 “주가의 단기 급등에 부담을 느낄 수는 있겠지만, 당사는 이보다 분기 실적의 회복 흐름과 과거의 평균 수준에도 못 미치고 있는 주가 밸류에이션에 더욱 주목해야 한다고 판단한다”며 “올 연말·연초 동안의 메모리 반도체 업황 반등과 삼성전자 파운드리 경쟁력 확대 등이 한솔케미칼 주가의 추가 상승을 이끌 것”이라고 내다봤다.