|

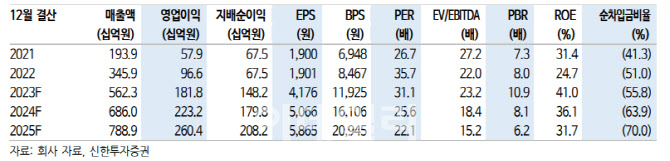

JYP Ent.는 2분기 매출액 1517억, 영업이익 457억원으로 또 한 번 최대 실적을 경신했다. 지난해 같은 기간보다 각각 124%, 88% 증가한 수치다.

다만 매출과 이익 모두 컨센서스와 신한투자증권 추정치에는 소폭 미달했다.

지 연구원은 “예상대로 스트레이키즈, 트와이스, 엔믹스 등의 앨범 약 640만장과 국내외 공연 실적이 반영됐다. 추가 매출로는 작년 4분기에 있었던 일본 걸그룹 니쥬의 수익 약 55억원이 이연돼 공연 수익에 잡혔고, 미국 리퍼블릭레코즈로부터 받은 147억원이 앨범 매출에 추가됐다”고 설명했다.

반면 올 2분기에 있었던 트와이스의 일본 콘서트는 다음 분기 실적에 반영될 예정이다.

상세 매출은 공연 145억, 광고 71억, 출연료 27억, MD 217억, 기타 191억원이다. 신한투자증권 추정치보다 오히려 소폭 더 잘나왔다.

그는 “가장 고마진 지식재산권(IP)인 앨범 매출(실제 741억원 vs. 추정 816억원)이 크게 달랐다”며

“출고가는 앨범 매출에서 판매량을 나눈 값으로 회사별로 상이하다”며 “분기 변동성은 다소 왜곡될 수 있음을 감안해도 평균 출고가는 약 1만3000원 선인데, 2분기는 1만1611원으로 계산되고, 리퍼블릭레코즈 손익 제외 시 9300원대로 더 내려간다”고 짚었다. 앨범 매출은 실제 출고가 1만1611원 대 신한투자증권 추정치 1만2750원의 괴리에서 발생했다는 설명이다.

이외에도 매출원가와 판관비도 증가했다. 분기 안분 적용된 상여금과 다수의 아티스트 및 신인 개발을 확장하는 구간이기 때문이다.

그는 “데뷔에 임박한 A2K 프로젝트에 수반된 일회성 비용은 24억원으로 파악된다. 이는 향후 매출 발생에 따른 레버리지로 충분히 마진 회복이 가능하다. 그래도 영업이익률(OPM)은 30%가 넘는다”고 강조했다.

이어 “IP 투자 후 매출 발생에 따른 이익 레버리지, 한국·미국·중국·일본 글로벌 프로젝트는 여전히 순항 중인 만큼 단기 모멘텀 소강상태로 주가 조정 시 누군가에게는 좋은 기회가 될 것”이라고 말했다.

![[속보]뉴욕증시, 약보합 마감…다우 장중 4만선 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700027t.jpg)

!["내가 살아있는 이유는 단지 내가 그곳에 없었기 때문이다" [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700004t.jpg)