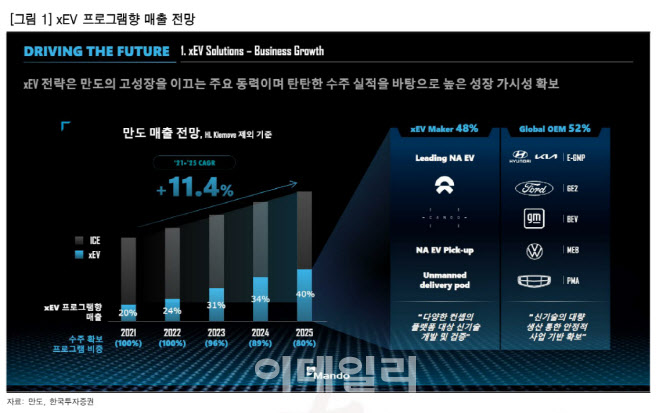

김진우 한국투자증권 연구원은 이날 보고서에서 “2일 만도는 전기차와 자율주행에 대한 중장기 비전을 제시했다”며 “만도가 신설 자회사를 통해 자율주행을 본격 추진한다”고 설명했다. 김 연구원은 “만도의 연결 매출 목표는 2021년 6조원, 2023년 7조원, 2025년 9조6000억원”이라며 “이중 전장부품 비중은 62%, 66%, 69%로 올라가고 친환경차 비중도 20%, 26%, 33%로 상승한다”고 말했다.

|

전날 만도는 12월에 새로 출범한 자회사 HL클레무브의 사업계획에 대해서도 상세한 내용을 공유했다. 김 연구원은 “HL클레무브는 만도에서 물적분할된 자율주행 사업부와 만도의 관계회사(만도헬라)가 합쳐진 자율주행, 모빌리티 전문기업으로 만도 지분이 100%인 자회사”라며 “HL클레무브가 자율주행의 인지와 판단 부분을 담당, 만도가 구동부품을 담당하게 된다”고 말했다.

이어 “이를 위해 HL클레무브는 센서와 제어, SW 알고리즘을 업그레이드 할 계획”이라며 “자율주행 제품 다각화와 고도화를 통해 HL클레무브 매출을 늘릴 계획”이라고 덧붙였다.

김 연구원은 “만도는 HL클레무브를 통해 운전보조장치(ADAS)를 고도화시켜 자율주행 2~3단계를 대응할 전망”이라며 “이를 통해 고객사를 늘리고 수익성을 제고할 수 있다”고 판단했다. 부품업체가 수익성을 높이려면 새 제품을 고객에게 판매하는 방법이 유일하다는 분석이다.

그는 “수주 잔고 내에서는 이미 제품과 고객사가 다변화됐고, 수주가 매출로 인식되면서 지난 10년간 박스권에 갇혀 있던 수익성이 높아질 것”이라고 전망했다.

![[단독]‘갓뚜기'의 눈속임…“면이 줄었는데 20% 증량?”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700029t.jpg)