그러나 공모 리츠가 고작 7개밖에 없는 우리나라에선 리테일(소매점), 오피스, 호텔 등 코로나 타격이 큰 리츠만 집중돼 있어 공모 리츠에 투자하고 싶어도 너무 차려놓은 반찬이 없다는

|

◇ 딴 나라는 데이터센터·셀타워 리츠 주가 오른다던데..

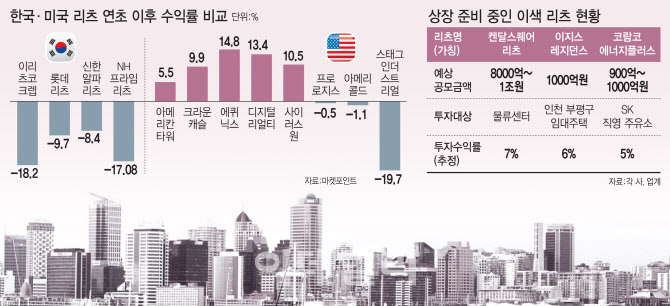

24일 마켓포인트에 따르면 코스피 시장에 상장된 7개 리츠는 코로나 타격이 큰 리테일, 일반 오피스 등에 집중돼 있다. 호텔 리츠도 있지만 이 역시 코로나에 타격이 크다. 롯데리츠(330590), 이리츠코크렙(088260)은 각각 롯데백화점, 이랜드 사업장 등을 기반으로 한 리테일 리츠이고 NH프라임리츠(338100), 신한알파리츠(293940), 케이탑리츠(145270) 등은 오피스를 임대하고 있다. 모두투어리츠(204210)는 호텔에 투자한다. 이리츠코크렙과 NH프라임리츠, 케이탑리츠는 올들어 17~18% 하락했고 모두투어리츠도 13% 이상 떨어지는 등 같은 기간 코스피 하락률 10.3%에 비해 더 큰 폭으로 미끄러졌다.

작년 10월30일 롯데리츠에 이어 12월5일 NH프라임리츠까지 두자릿수, 세자릿수 청약경쟁률을 기록하며 상장했고 상장초기 주가도 고공비행하자 공모리츠 시장이 급성장할 것이란 기대가 높았다. 그러나 코로나19로 주가가 고꾸라진데다 국내 리츠의 기초자산이 대부분 코로나19 타격을 입을 수밖에 없는 부동산이라 뒷걸음질 칠 수밖에 없는 상황이다.

해외 셀타워(통신기지국) 등 인프라, 데이터센터 리츠는 상대적으로 훨훨 날고 있다. 미국 셀타워 리츠인 아메리칸타워(AMT)와 크라운캐슬(CCI)은 연초 이후 각각 5.5%, 9.9% 올랐다. 글로벌 클라우드 컴퓨팅 시설에 투자하는 세계 1위 데이터센터 리츠인 에퀴닉스(EQIX)는 14.8% 올랐다. 디지털리얼티(DLR), 사이러스원(CONE) 등 데이터센터 리츠도 각각 13.4%, 10.5% 상승했다. 다우존스 산업지수가 올들어 14.2% 하락한 것과 비교하면 높은 수익률을 올린 것이다.

온라인 쇼핑 증가에 각종 상품을 보관해야 하는 물류 창고 수요가 증가하면서 물류 리츠도 각광을 받고 있다. 물류 리츠의 경우 연초 이후 수익률은 마이너스이지만 뉴욕증시가 연 저점을 기록한 3월 23일 이후로 살펴보면 20~30%대 급등했다. 아마존 물류 리츠인 프로로지스는 37.5% 올랐고 미국 전역 물류센터에 투자하는 스태그 인더스트리얼은 38.5%, 저온창고를 유동화한 아메리콜드는 22.5% 상승세를 보였다.

일찌감치 상장리츠가 투자 수단으로 자리잡은 미국(시가총액 1조735억달러, 2020년 3월 말 기준)이나 싱가포르(584억달러) 등 선진국과 달리 국내 공모 리츠 시장은 규모나 기초자산의 다양성에서 걸음마 단계에 불과하다는 게 문제로 지적된다.

◇ 리테일·오피스에 집중된 상장리츠

우리나라 공모 리츠 상품 다변화가 이뤄지지 않는 이유로는 아직 초기단계인데다 공모리츠로 만들 만한 부동산 물건이 부족하다는 점이 꼽힌다. 한 리츠 운용사 관계자는 “공모리츠가 활성화되기 시작한 것은 고작 2년밖에 안 됐고 상장된 리츠들도 이제 한두 번 정도 배당금이 지급된 상황”이라며 “해외에선 데이터센터 리츠 등이 잘 나간다고 하지만 국내에선 아직까지 유동화된 사례가 없고 검증되지 않은 자산이라 덜컥 공모로 했다가 실패하면 신뢰가 깨질 수 있어 조심스럽다”고 말했다.

다변화할 만한 리츠의 물건도 부족하다. 외환위기 때 자금이 부족한 회사들이 오피스를 유동화하면서 오피스 리츠가 대거 시장에 나왔고 최근 나온 마트, 백화점 등 리테일 리츠의 경우 자금 부족에 오너 기업들이 갖고 있는 물건을 유동화한 것이다. 데이터센터, 셀타워 리츠의 경우 삼성 등은 각자의 데이터센터를 갖고 있고 국내 통신사들도 각자의 기지국을 직접 소유해 관리하고 있기 때문에 이들이 관련 자산을 내놓아 유동화하지 않는 한 리츠화시키는 것은 사실상 어렵다는 게 중론이다.

리츠 대상 물건을 적극 발굴하려는 노력은 물론이고 제도 개선도 필요하다는 지적이 나온다. 리츠를 상장하기 위해선 국토교통부의 자산관리회사(AMC) 인가를 받고 금융감독원에 증권신고서를 내고 한국거래소에 상장신청서를 내야 하는 등 절차가 까다롭고 복잡하기 때문이다. 상장을 마음 먹는다고 해도 최소 6개월~1년은 걸려 시간을 단축하거나 상장 창구를 일원화할 수 있는 방안이 필요하다는 주장이다.

김상진 한국리츠협회 연구위원은 “저출산·고령화, 저금리, 수도권 집중화, 간접투자 시대로 가고 있는 상황에서 리츠 만큼 리스크가 낮으면서도 캐시플로우가 나오는 자산은 없다”면서도 “공모리츠를 활성화하기 위해선 부동산 인허가 등에 들어가는 시간을 단축하거나 공모리츠 투자시 적용되는 배당소득 분리과세 기준(3년 투자시 5000만원까지 배당소득 분리과세)을 완화해야 한다”고 밝혔다.

![[단독]연태고량주도 오른다…수입 주류도 가격인상 행렬](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500128t.jpg)