[이데일리 김연지 기자] 키움증권은 3일

효성화학(298000)에 대해 폴리케톤 사업이 올해 상각전영업이익(EBITDA) 흑자에 이어 내년에는 영업이익 흑자로 전환될 것으로 전망했다. 경쟁 엔지니어링 플라스틱(엔프라) 가격 상승으로 관련 판가가 상승하는 가운데 수요가 증가하고 있고, 시장 규모가 큰 자동차향 침투율 확대로 플랜트 가동률이 개선세를 보일 것이라는 설명이다. 이에 투자의견 ‘매수(buy)’와 목표주가 46만원을 모두 유지했다. 현재 효성화학 주가는 지난 2일 종가 기준 29만1500원이다.

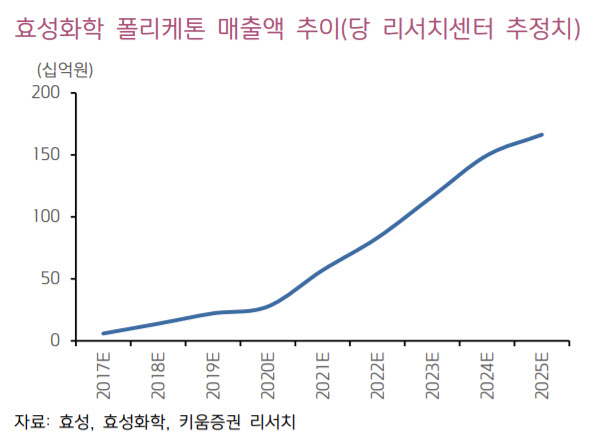

키움증권은 효성화학의 폴리케톤 사업 실적 개선에 주목해야 한다고 강조했다. 2017년 60억원 수준에 불과하였던 폴리케톤 매출액이 이르면 내년 831억원으로 증가할 수 있다는 설명이다. 이는 연평균 70% 수준의 성장률(2017~2022년)이다. 이동욱 키움증권 연구원은 “완구류·화장품 포장·ATM용 기어·식품용 컨베이어 부품·수도계량기 등의 수요가 증가하는 가운데, 시장 규모가 큰 자동차 부품향 판매가 늘고 있다”며 “POM·PA66·PA6·PBT·EVOH 등 경쟁 엔프라 가격이 상승하며 폴리케톤 판가 또한 상승하는 중”이라고 했다. 이어 “최근 자동차 업체들의 ESG 경영 확대로 제조 시 타 엔프라 대비 이산화탄소 배출이 적고, 대기오염의 주범인 일산화탄소를 원료로 사용해 전기차향 폴리케톤 부품 채용이 확대되고 있다”고 덧붙였다.

메이저 완성차 업체 침투 시 부진했던 효성화학의 폴리케톤 플랜트 가동률이 급격히 상승할 수 있다고도 봤다. 이 연구원은 “2017년 3~5%에 불과했던 가동률이 올해 35%, 내년 50% 수준으로 상승할 수 있다”며 “물량과 판가 개선, 가동률 상승에 따른 고정비 절감 효과 등으로 효성화학의 폴리케톤 사업은 올해 EBITDA 흑자전환, 내년 영업이익 흑자전환이 예상된다”고 설명했다.

이익 개선이 본격화되면 효성첨단소재의 탄소섬유처럼 폴리케톤 또한 추가적인 증설이 빠르게 발생할 수도 있다는 설명도 덧붙였다. 이 연구원은 “폴리케톤의 잠재 시장 규모는 100만톤 이상”이라며 “세계 결정성 엔프라 시장 규모는 462만톤으로 추정되며, PA66가 110만톤으로 전체 시장의 24%를 차지하고, POM 86만톤, PBT 66만톤 등 범용 엔프라 소재가 전체 시장의 57% 점유하고 있다. 이중 현재까지 폴리케톤 적용이 가능할 것으로 판단되는 시장은 49.4만톤 수준”이라고 설명했다. HDPE, EVOH와 같은 일부 금속 대체 가능성까지 고려한다면 폴리케톤의 잠재 시장 규모는 116만톤 규모로 확대될 수 있다고도 덧붙였다.

![아내·6살 아들 살해 ‘불륜' 남편…법정서 “억울하다” 무죄 주장 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)

![사실혼·삼혼·처형 추행 의혹에…유영재 선우은숙과 긴 싸움 할 것 반박[종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400001t.jpg)