한국은행이 추가 기준금리 인상을 유력하게 예고한 상황에서 미국 연방준비제도(Fed·연준)의 자산매입규모 축소(테이퍼링)도 유력하게 거론되고 있기 때문이다.

|

외신들은 연준의 기준금리 동결을 기정 사실화한 가운데 매월 1200억달러어치 규모의 채권매입 규모를 줄일지 관심을 보이고 있다. 올해 내 채권 매입 규모를 서서히 줄여가는 테이퍼링을 시작할 것이라는 전망이 강하다.

따라서 이번 FOMC에서는 테이퍼링 가시화에 대한 전망이 나올 것으로 보인다. 예컨대 ‘11월 테이퍼링에 대한 구체적인 언급이 있을 것’이라는 예고가 나오고 12월께 테이퍼링을 시작하는 식이다.

한국은행 금융통화위원회에서는 지나친 자산 가격 상승을 우려하는 목소리가 높다. 21일 공개된 한은 금통위 의사록(8월 26일 개최)를 보면 다수의 위원들이 저금리 기조가 집값 상승 기대를 자극하고 가계 부채 문제를 심화시킬 수 있다고 우려했다.

이에 따라 시장에서는 10월 혹은 11월 한차례 더 기준금리 인상이 있을 것으로 보고 있다. 현재의 0.75% 기준금리가 1.0%로까지 올라가는 것이다. 최근의 집값 상승이 2020년 5월 기준금리 인하에서 비롯됐다는 인식과 미국 테이퍼링에 대비해 선제적으로 준비해야한다는 시각이 반영됐다.

|

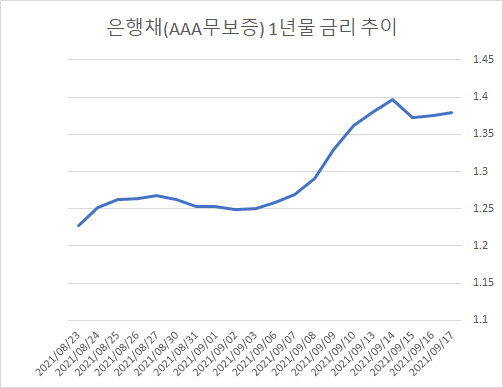

지난 5~8월 사이에도 기준금리 인상을 대비해 시장 금리가 선반영돼 상승한 사례를 봤을 때 10월~11월까지 단기채를 중심으로 시장금리가 더 오를 가능성이 높다.

실제 한국은행 금통위의 기준금리 인상이 언급됐던 5월 KB국민은행의 신용대출 평균 금리(신용등급 1~2등급)는 2.71%였지만 7월 들어 2.97%로 0.28%포인트 올랐다. 8월 신용대출 평균 금리는 3%선을 넘었을 것으로 예상된다.

이 때문에 은행권에서는 신용대출 비중이 높은 대출자들은 부채 관리를 조언하고 있다. 한국은행의 기준금리 인상이 내년까지 계속될 수 있어 빚을 새롭게 늘리기보다는 줄여나가는 자산 관리가 필요하다는 뜻이다.