|

다만 “중장기적인 인테리어 및 리모델링 시장 성장과 관련 시장 내 동사의 영향력 확대는 유효하다고 판단된다”고 덧붙였다.

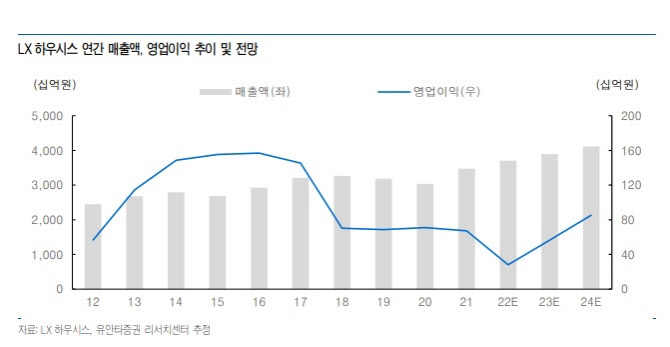

2022년 상반기 기준, LX하우시스 실적은 매출액은 전년비 1조8100억 원, 영업이익은 79.1% 줄어든 126억 원을 기록했다. 매출액은 주택 분양 확대에 후행한 B2B 아이템(창호, 기능성 유리 등)과 프리미엄군(PF단열재, 미국 이스톤) 제품 실적 기여 확대 등으로 건자재 중심의 성장세가 이어지고 있다.

반면 영업이익은 주요 원재료인 PVC·MMA·가소제 가격 상승에 따른 원가 부담과 자동차소재·필름 부문의 적자 기조가 이어지며 손익 개선 속도는 더디게 진행되고 있다. 유가를 비롯한 선박 운임 상승과 미국 등 해외 현지 운반비 증가에 따른 판관비 부담 역시 영업손익 개선에 부정적 요인으로 작용했다.

김 연구원은 “건자재 부문은 화재 안전 법규 강화에 대응한 PF단열재 4호 라인 상업가동의 증설 효과와 더불어 B2B 중심의 매출 성장세는 이어질 것”으로 전망했다. 그는 “현재 PF단열재 생산 라인의 가동률은 약 80~90% 수준을 기록하고 있는 것으로 파악되고 있다”면서 “다만, 건자재 부문의 주요 원재료인 PVC 가격 하락은 운반비 증가 및 원달러 상승에 따른 원재료 매입비용 증가로 스프레드 개선 효과는 다소 제한적일 전망”이라 말했다.

자동차소재 및 필름 부문은 현기차 생산·판매량 증가 흐름이 이어지며 동사의 자동차향 원단·부품 실적 역시 점진적인 개선 흐름을 보일 것이란 예상이다. 김 연구원은 “수출 비중이 높은 산업용 필름 부문은 우호적인 환율 효과에도 불구하고 가전 수요 둔화 등으로 실적 개선이 다소 제한적일 것”으로 내다봤다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)