|

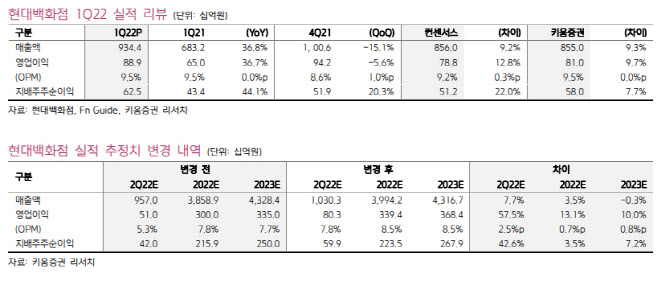

백화점의 1분기 관리기준 기존점 성장률은 9%를 기록했다. 박 연구원은 “2~3월 오미크론 확산 영향에도 불구하고 명품과 의류 중심의 매출 호조와 더현대서울점 적자 축소에 힘입어 영업이익이 전년동기대비 35% 증가했다”며 “면세점은 공항점 트래픽 개선에도 불구하고 중국 지역 봉쇄 확산에 따른 부정적 영향으로 인해, 지난해 4분기 대비 매출액과 수익성이 모두 부진했다”고 분석했다.

박 연구원은 2분기 백화점 기존점 성장률은 10% 중반 정도 가능할 것으로 전망했다. 그는 “리오프닝에 따른 외부 활동 재개, 지난 2년간 축적된 이연 수요 효과 등에 힘입어 2분기 패션 매출이 큰 폭으로 성장할 것”이라고 내다봤다.

그러면서 “2분기는 부동산세 증가, 면세점 적자 지속에 따른 부정적 영향에도 불구하고 백화점 매출 고성장 및 상품 믹스 개선으로 인해 전사 이익 성장률이 강하게 나타날 것”이라고 전망했다.

박 연구원은 “현대백화점은 패션 중심의 수요 호조, 더현대서울점 턴어라운드 등에 힘입어 올해 내내 실적 개선 흐름이 강하게 나타날 것”이라며 목표주가와 투자의견을 유지했다.

!['축구여신' 곽민선 아나운서, 축포 맞고 눈 부상…소속사 "상태 심각"[공식]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600375t.jpg)

!["내가 살아있는 이유는 단지 내가 그곳에 없었기 때문이다" [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700004t.jpg)