|

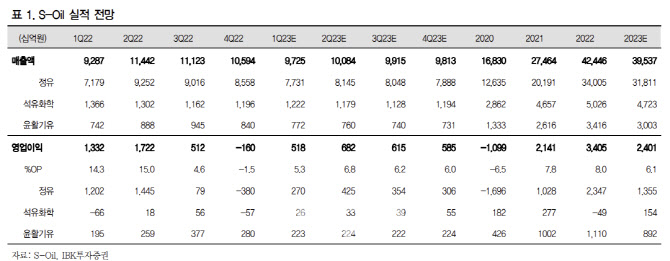

정유부문 영업이익은 2701억원으로 전분기 대비 흑자로 돌아설 것이란 분석이다. 등유 및 경유 크랙의 둔화에도 불구하고, 미국의 비계획 셧다운 확대로 휘발유 스프레드가 높은 수준을 유지하고 전분기 대비 OSP가 하락한 영향이 컸다고 평가했다.

화학부문 영업이익도 255억원으로 흑자를 기록할 것으로 봤다. 올레핀부문은 수익성 개선이 제한됐지만, 중국 폐플라스틱(PET) 가동률 상승 및 휘발유 크랙 개선으로 PX 스프레드가 견조할 것이란 판단이다. 아울러 윤활유부문 영업이익은 2228억원으로 전분기 대비 20.3% 감소할 것으로 점쳤다. 비수기 영향으로 판가 및 판매량 감소한 이유에서다.

올해 2~3분기에는 드라이빙 시즌 도래로 휘발유 수급이 타이트할 것으로 내다봤다. 휘발유 수요가 증가하는 가운데 유럽연합(EU)의 러시아산 석유제품 수입 금지로 제품 생산에 필요한 원료 공급 차질을 빚어 유럽 내 휘발유 생산이 제한 받을 가능성이 높기 때문이다.

최근 유가 상승으로 재고관련 손실 축소 및 판가 훼손이 제한되며 불안한 투심도 완화될 것으로 전망했다. 이 연구원은 “오펙플러스(OPEC+)가 연말까지 원유 생산량을 115만7000b/d(배럴/일) 감축할 것으로 결정했고, 러시아도 현재 50만b/d 감축된 산유량 수준을 연말까지 유지한다고 발표했다”며 “현재 미국 전략비축유 저장량은 3억7200만배럴로 2021년초 대비 42% 감소하며, 1983년 12월 이후 가장 적은 수치를 기록한 점도 향후 유가의 하방을 지지할 전망”이라고 말했다.