◇12월 FOMC 앞두고…횡보하는 코스피

27일 마켓포인트에 따르면 지난주(11월21일~11월25일) 코스피 지수는 2437.86으로 전주(11월18일, 2444.48)대비 6.62포인트 내렸다. 같은 기간 코스닥 지수는 733.56으로 마감해 1.64포인트 올랐다.

지난주 국내 증시는 11월 FOMC 의사록 공개와 국내 금융통화위원회(금통위)의 금리 인상 결정 등에 큰 영향을 받았다. FOMC 의사록은 우려와 기대를 공존하게 했다. 과반의 연준 참석자들이 기준금리 인상 속도가 둔화될 것으로 판단하며 ‘속도조절론’이 부상했지만, 여러 연준 위원이 최종금리 상향 가능성을 시사하며 시장 불안감을 키웠다. 한국의 11월 금통위에선 내년 1월 기준금리 추가 인상 후 긴축 사이클 마감될 것이라는 전망이 나오며 시장에 긍정적인 영향을 줬다.

|

이외에 중국의 코로나19 재확산에 따른 경기 침체 우려, 블랙프라이데이 전망, 부동산 프로젝트파이낸싱(PF) 자산유동화기업어음(ABCP) 매입 프로그램 가동 등도 이번 주 증시에 주요한 영향을 미칠 것으로 보인다.

코스피는 지난주와 비슷한 흐름을 보일 것이란 관측에 무게가 실린다. NH투자증권은 이번주 코스피 예상 밴드를 2370~2490선으로 제시했다.

소강국면 지속…“낙폭과대주·대형주 주목”

증권가에선 국내 증시가 소강 국면이 지속될 여력이 큰 만큼 그동안 낙폭이 큰 업종에 주목할 것을 조언했다. NH투자증권은 금리 인상 국면에서 할인율 부담이 컸던 인터넷, 헬스케어 등 성장주를 비롯해, 중장기적인 성장이 예상되는 신재생에너지, 원전 등을 관심 업종으로 제시했다.

|

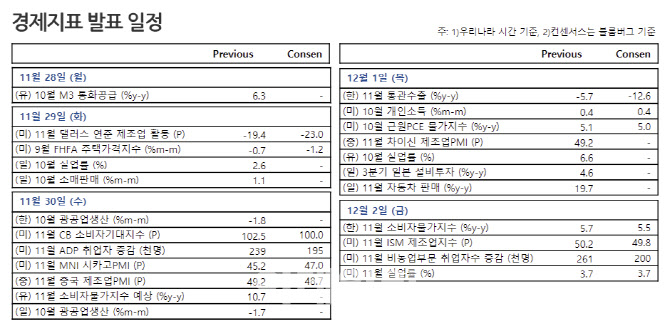

이번 주 주목해야 할 경제 일정은 △미국 11월 실업률 △미국 11월 공급관리협회(ISM) 제조업지수 △미국 오토매틱 데이터 프로세싱(ADP) 취업자 증감 △한국 11월 소비자물가지수 △미국 10월 근원 개인소비지출(PCE) 물가지수 △한국 10월 산업활동동향 △미국 연준 베이지북 공개 △중국 11월 차이신 제조업 구매관리자지수(PMI)등이다.

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)