|

단, 차량용 반도체 수급 개선으로 인한 고객사들의 생산증가와 베트남 법인의 손익 개선이 예상된다며 투자의견은 ‘매수’를 유지했다.

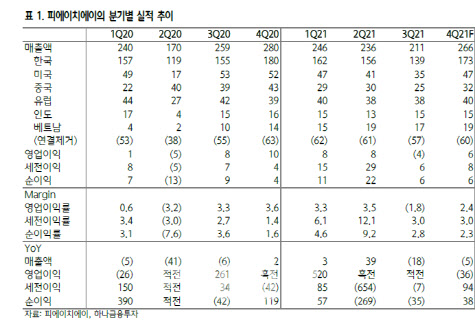

피에이치에이는의 3분기 매출은 2115억원으로 전년 동기 대비 18% 감소했고 영업이익은 적자전환해 38억원의 영업손실을 기록했다.

송선재 하나금융투자 연구원은 동사의 3분기 부진한 실적에 대해 “차량용 반도체 부족으로 한국·미국·중국 법인의 매출액 감소로 외형이 축소됐다”며 “인건비 소급인상·운송비 등의 증가로 수익성이 하락했다”고 분석했다.

다만, 중국법인을 제외한 대부분의 지역에서 향후 실적 회복이 전망된다. 동사는 한국 외에 중국·인도·미국·체코·슬로바키아·베트남에 생산법인을 두고 있다.

송 연구원은 “미국 법인과 체코·슬로바키아 법인은 고객사들의 판매성과가 양호한 가운데 반도체 수급 불균형의 완화로 생산 증가에 따른 실적 개선이 예상된다”고 설명했다.

이어 “베트남 법인의 3분기 누적 매출액과 순이익이 각각 511억원, 51억원을 기록하는 등 이익 측면에서 긍정적이고 향후 한국·베트남 공장의 생산 이원화로 꾸준한 성장이 예상된다”며 “인도 법인도 현대차·기아의 현지 생산 증가로 3분기 누적 18% 성장에 이어 내년에 추가적인 성장이 기대된다”고 덧붙였다.

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)