|

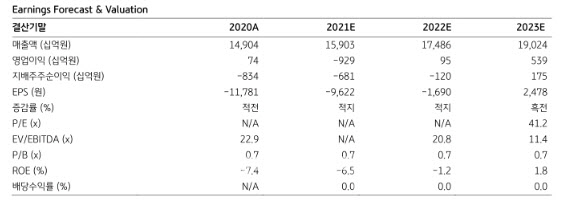

그는 “적용 ROE를 8.79%에서 8.06%로 낮추며 낮추면서 12개월 선행 자본총계도 9조9660억원에서 9조9360억원으로 낮춘다”고 설명했다.

정 연구원은 한국조선해양(009540)의 올해 8월까지 신규수주가 211억달러를 넘어서며 연간 목표치를 달성한 점에 주목했다.

정 연구원은 “한국조선해양의 1~8월 누적 신규수주는 조선 177억1000만달러(20조800억원), 해양플랜트 17억7000만달러(2조800억원), 엔진기계 15억8000만달러(1조8600억원) 등 총 210억9000만달러(24조8400억원)를 기록했다”면서 “연초 사업계획상의 목표였던 167억5000만달러(19조7315억원) 대비 125.9% 수준”이라고 평가했다.

이어 “연간 수주목표를 조기에 초과 달성함에 따라 앞으로의 수주전략은 우량고객사들을 대상으로 한 수익성 위주의 선별수주로 전환될 전망”이라고 기대했다.

정 연구원은 “이같은 수주성과는 컨테이너선과 LNG·LPG선 대량수주에 힘입은 것”이라며 “8월까지 컨테이너선은 총 58척을 수주했고, LNG선과 LPG선은 각각 26척과 48척을 수주했다”고 강조했다.

이와 함께 “지난해 같은 기간 신규수주는 컨테이너선이 전무한 가운데 LNG선과 LPG선도 각각 6척과 8척에 그쳤었다”면서 “이러한 신규수주 호조로 한국조선해양의 8월 말 수주잔고는 올해 사업계획상 매출액 대비 2년 반 치 일감을 확보한 수준”이라고 내다봤다.

다만 “정 연구원은 충분한 수주잔고가 확보된 만큼, 향후 수주모멘텀 둔화가 불가피할 것”이라며 “이제는 신조선가 상승폭과 원자재가격의 향방에 주목해야 한다”고 강조했다.

그는 “상승세가 이어지고 있는 신조선가는 원가인상분 전가뿐 아니라 수익성 개선도 가능한 수준이 될지, 최근의 철광석 가격 하락이 내년 이후 후판가격 인하로 연결되어 충당금 환입에 따른 실적 조기 개선이 가능할지 등에 관심이 필요한 시점”이라고 덧붙였다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)