|

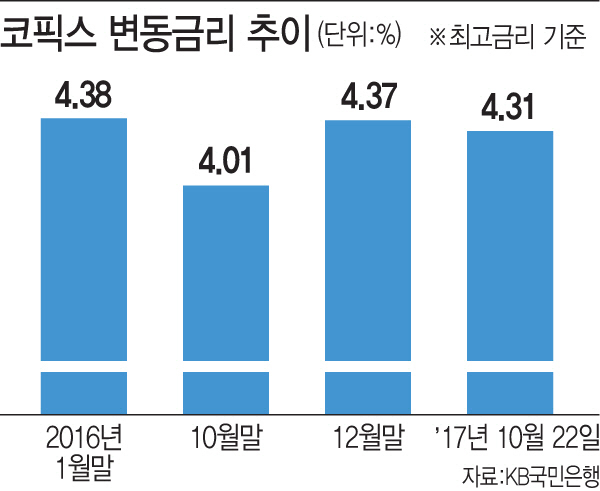

19일 금융권에 따르면 국내 주요 은행의 고정금리 주택담보대출은 지난 5월 말보다 최대 0.38%포인트까지 높아졌다. 만일 3억원을 대출받는다면 5월 말보다 연간 이자 부담이 113만원 가량 늘었다는 의미다. 변동금리 역시 5월말 대비 최대 0.17%포인트 상승했다. 한국은행의 금리 인상 가능성은 어느 정도 시장에 반영돼 있지만, 실제 연내 금리 인상에 나선다면 추가 상승이 불가피하다. 대출자들의 이자 부담은 커질 수밖에 없다.

일단 금리상승기에 새로 대출을 받는 이들은 만기에 따라 변동과 고정을 택하는 것이 좋다. 만기 3년 이하의 단기로 빌릴 예정이라면 변동금리가 낫다. 현재 절대 금리 상으로는 변동금리가 고정금리에 비해 낮은 수준이기 때문이다. KB국민은행의 변동금리 주택담보대출 금리는 3.11~4.31%인데 반해 고정혼합형 금리는 3.41~4.61%로 0.3%포인트 차이가 난다.

따라서 당장은 변동금리로 빌리고 금리상승 속도와 추이를 보면서 갈아타는 시점을 조율하는 것도 방법이다. 대출 3년이 지나면 중도상환수수료는 면제되고, 3년 이내라도 변동금리에서 고정금리로 변경할 때 한차례에 한해 중도상환수수료 없이 바꿀 수 있다. 10년 이상 장기 대출이고, 금리상승이 가파르게 진행될 것으로 예상한다면 처음부터 고정금리 주택담보대출을 고려해볼 만하다.

또 은행마다 우대조건을 따져보고 0.01%포인트라도 낮은 금리에 대출받는 것이 좋다. 개인의 신용에 따라 금리수준이 다르지만 주거래은행이거나 급여이체, 신용카드 사용 실적 등에 따라 우대금리를 제공한다. 주택담보대출 시 전자등기를 활용하면 금리를 인하해주는 때도 있는 만큼 이러한 혜택을 꼼꼼하게 따져보고 대출은행을 선택할 필요가 있다.

시중금리보다 낮은 금리로 빌려주는 정책 대출상품 대상이 되는지를 확인할 필요가 있다. 정부에서는 무주택 서민의 내 집 마련을 지원하기 위한 디딤돌대출, 중산층 이하 실수요자를 위한 보금자리론, 일반 대출자를 위한 적격대출 등의 정책 모기지 상품을 운영하고 있다. 저금리로 빌려주는 만큼 소득요건이나 대상 주택요건 등이 깐깐하다.

한 은행 관계자는 “가장 먼저 정책 상품을 활용하고 자격이 안 된다면 은행별로 금리수준을 비교해 가장 낮은 금리를 제시하는 은행을 찾을 필요가 있다”며 “금리 0.01%포인트클수록출금액이 클수록 이자 부담 차이는 벌어진다”고 말했다.

!['눈물의 여왕' 김수현, 연기도 사는곳도 '명품' [누구집]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800043t.jpg)

!['아싸'는 못 먹는 1만6800원 컵라면…GS25 틈새비김면 [먹어보고서]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800075t.jpg)

![내 투자금 3억 어디갔어!…통영 40대 여성 토막살인사건[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800001t.jpg)

![구독자 10만 여행 유튜버들, 수익이 얼마나 될까요?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800072t.jpg)