황규원 유안타증권 연구원은 22일 보고서에서 “두 제품 모두 업황개선에 시간이 더 필요하다”며 이같이 밝혔다.

|

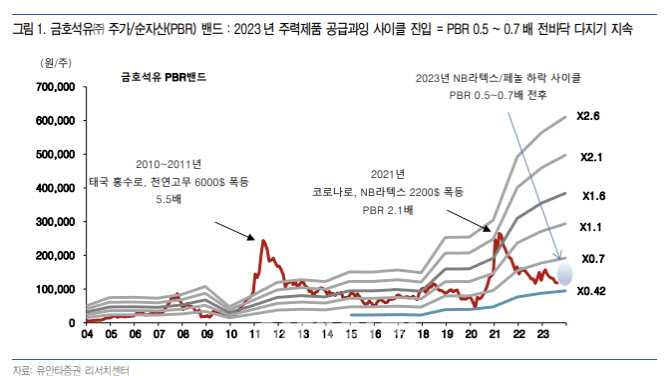

금호석유의 2분기 실적은 매출액은 1조6000억원, 영업이익은 1079억원, 지배주주 순이익 1174억원’ 등이다. 영업이익은 전년 동기 3540억원과 전분기 1302억원 대비 각각 70%와 17% 감소하며 하락세가 이어졌다. 주력사업인 NB라텍스, 페놀 체인 약세 때문이다. 부문별로는 합성고무 및 EPDM 663억원(전분기 550억원), 합성수지 11억원(전분기 32억원), 금호피앤비 60억원(전분기 113억원), 발전소 및 기타 345억원(전분기 607억원) 등이다.

황 연구원은 “3분기 예상 영업이익은 835억원으로, 전분기에 이어 소폭 감익 흐름이 이어질 것”으로 내다봤다. 합성고무 원가상승과 경쟁사 증설 압박 때문이다.

그는 “7~8월 상대적으로 높은 원료(부다티엔)이 고무 생산 원가에 투입되는 반면, 타이어용 합성고무와 NB라텍스 고무 가격은 약세가 이어질 것”이라며 “NB라텍스의 경우, 경쟁사인 LG화학-Petronas 24만톤 신규설비가 9월부터 양산을 시작하면서, 공급과잉이 예상된다. 페놀의 경우에도 중국 Haiwan 20만톤, Zhongxin Chem 28만톤, Heilongjang new Ind 22만톤 등 신규증설 압박이 커지게 된다”고 말했다.

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)