전직 벤처캐피탈(VC) 출신 스타트업 대표가 증권사가 VC와 증권사의 협업이 없는 배경을 설명하며 한 말이다. 협업해서 시너지를 낼 수 있는 기관 간에 업무적 편견만 많다는 지적이다.

|

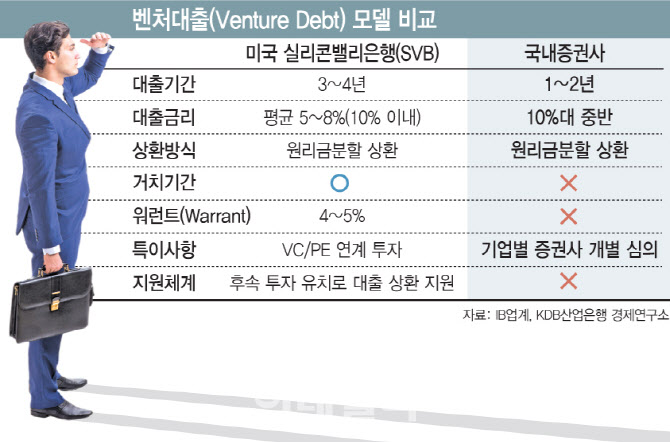

그러나 국내 증권사들이 제공하는 벤처대출이 벤처기업에게 실질적인 도움이 되기는 쉽지 않은 양상이다. 증권사들이 도입하는 벤처대출 기본 모델이 벤처기업 부담만 늘리는 구조기 때문이다. 평균 12~13% 이상의 고금리에 거치기간 없는 원리금상환 방식이다.

VC업계에서는 실리콘밸리은행 모델을 도입했지만, 해외처럼 성장성을 지원할 수 있는 유형의 대출이 아니라는 지적이 나온다. 증권사들의 낮은 벤처기업 이해도가 문제로 꼽힌다. 사업 구조에 대해 이해도가 부족하니 벤처기업에 실질적으로 도움될 상생형 대출 모델 마련을 못한다는 평가다.

한 대형 VC 소속 심사역은 “증권사는 투자경험이나 데이터가 누적된 것이 없어서 벤처기업 이해도가 극히 낮다. 벤처기업 IPO를 포함해 자금 조달 등 기업금융 업무를 맡을 때 그 기업이 우리가 투자한 트랙레코드에 있는 경우가 흔하다. 그래서 기업 속사정과 재무상태에 대한 문의를 많이 해온다”며 “그런데 이런 것을 공식적 업무 제휴나 그런 형태로 요구하는 것이 아니다. 개별 건이 있을 때마다 건너건너 지인 통해 문의해오는 식이라 체계적으로 돕긴 어렵다”고 지적했다.

실제 스타트업이나 벤처기업 단계 투자경험은 VC쪽이 큰 편이다. 벤처캐피탈협회가 발표한 ‘벤처캐피탈 시장 동향 보고서’에 따르면 지난 2021년 한해 동안 3년 미만의 창업 초기기업에 지원한 대금 규모는 1조8598억원, 3년 이상 7년 미만의 중기기업에 지원한 자금은 2조3390억원에 달한다. 반면 국내 증권사들은 초기와 중기 성장기업에 대한 자금조달 실적이 미미한 수준이다. 중소기업 특화증권사가 출범한 지난 2016년 이후 4년간 지원 실적이 1조원에 그친다.

한 금융투자업계 전문가는 “국내 VC는 정책자금 위주로 펀드를 운영하며 자금을 투입하는 성향이 있는 반면, 증권사들은 다양한 LP를 끌어들일 수 있는 자금조달 역량이 있다”며 “그러나 VC가 스타트업과 벤처에 대한 이해도가 더 높고 증권사는 투자 경험이 극히 적으니 이해도도 낮은 상황”이라고 지적했다.

이어 “SVB가 좋은 기업을 골라내는 비결이 VC와 협업해 그들이 투자한 기업 중에서 고른다는 점이란 것에 착안해 업무적 협업 모델을 마련해나갈 필요가 있다”고 말했다.

![[단독]“포켓몬빵 5배로 커져서 나온다”…확산하는 식품업계 ‘빅사이즈' 열풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200620t.jpg)

![[단독]고환율 직격탄…골뱅이 통조림도 올랐다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200656t.jpg)