주민우 NH투자증권 연구원은 이날 보고서에서 목표주가 하향 조정에 대해 “종전 대비 2024년 상각전 영업이익(EBITA) 전망치는 14% 상향했으나 타겟 멀티플 하향을 반영했다”며 “기존 타겟 멀티플은 2019~2022년 평균 멀티플을 20% 할인 적용했으나 신규 타겟 멀티플은 2021년을 제외한 평균에 30% 할인을 적용했다”고 설명했다.

에코프로비엠의 2026년 생산능력(CAPA) 목표치 55만톤은 미국 인플레이션 감축법(IRA)에 대응하기 위한 고객들의 북미 증설 확대 니즈 증가, 신규 고객확보(NCMX) 등을 감안하면 상향 조정 가능성이 높다고 주 연구원은 내다봤다. 그는 “에코프로그룹은 양극재 제조를 위한 업스트림 분야 전반을 수직 계열화하고 있기 때문에 북미에서의 경쟁력 제고가 기대된다”고 말했다.

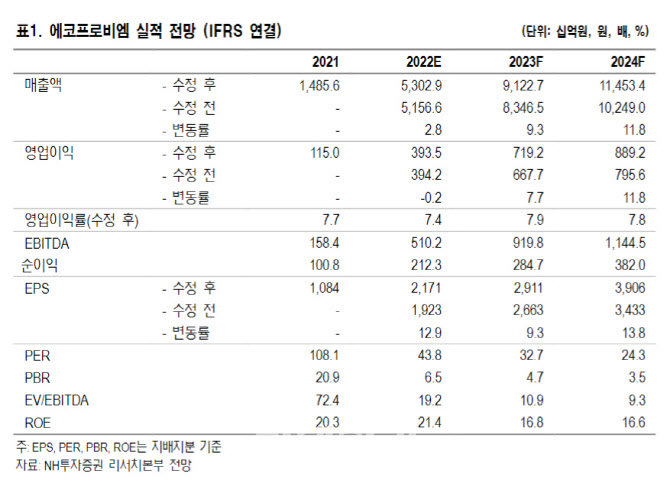

|

에코프로비엠의 3분기 실적은 매출액 1조7000억원, 영업이익 1335억원으로 컨센서스를 악각 17%, 10% 상회할 전망이다. 주 연구원은 “판가는 전 분기 대비 10%, 출하량은 전 분기 대비 21% 변동한 것으로 추정된다”며 “CAM5N 공장 3만톤 신규 가동 비용 반영에도 불구하고 주력 고객들의 차량 생산 확대, 판가 상승, 환율 상승으로 호실적이 예상된다”고 분석했다.

4분기 매출액은 1조8000억원으로 컨센서스를 19% 상회, 영업이익은 1160억원으로 컨센서스를 4% 하회할 전망이다. CAM7 공장 신규 가동 비용, 일회성 비용이 반영될 것으로 예상된다.

!["남자한테 몸 파는 놈이" 한마디에...얼굴 공개에 '경악' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700001t.jpg)

![日 골프 역사 바꾼 ‘강심장' 이효송 “우승 보이길래 냅다 이글 노렸죠”[인터뷰]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700001t.jpg)