|

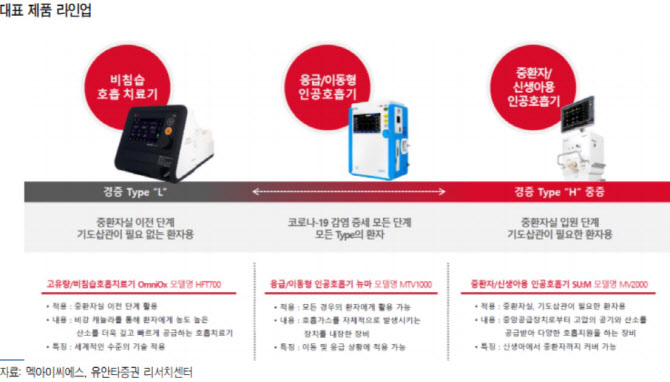

1998년 설립된 회사는 설립 초기에는 환자감시장치를 판매했으나 이후 지속적인 연구개발을 통해 경증 환자용 비침습 호흡치료기(간이 인공호흡기)부터 응급용 인공호흡기, 중증 환자용 기도삽관 인공호흡기까지 다양한 포트폴리오를 보유하게 됐습니다. 특히 인공호흡기는 2006년 국내 최초로 국산화에 성공했으며 제품 기술력을 인정받고 외산제품 대비 가격경쟁력을 기반으로 국내 주요 상급병원에 납품하고 있습니다.

코로나 사태로 인해 크게 증가하던 인공호흡기 수요는 지난 4월 국내 최초로 회사의 ‘MTV1000’ 모델이 FDA 승인을 받으면서 더욱 활발해지는 추세입니다. 미국, 영국 뿐 아니라 UAE, 멕시코, 러시아 등 30여개국에 인공호흡기를 수출하고 있습니다. 고유량 호흡기 치료기 ‘HFT700’는 지난 3월 CE인증(EU 통합규격인증마크)을 취득하면서 본격적인 유럽 매출 역시 늘어날 전망입니다. 회사는 폭증하는 수요를 충족시키 위해 파버나인(한국), 씨유메디칼(한국), Allied Medical(인도), Biolase(미국) 등 국내외 의료기기 기업들과 공동 생산 협약을 체결했습니다.

회사 측은 “올해 2분기 매출의 95% 이상이 인공호흡기며, 수출 비중 역시 95% 이상”이라고 설명했습니다. 또 지난해까지 다소 영업손실이 있었던 것에 대해선 “연구투자 비용 지출로 인한 것”이라며 “올해부터는 완전히 달라질 것”이라고 설명했습니다.

김상표 키움증권 연구원은 “인공호흡기의 경우 코로나19 치료제가 개발되더라도 환자의 폐 손상에 따른 안정적인 산소공급을 위해 약물치료와 병행돼야 한다”며 “또한 코로나 환자에게 사용된 인공호흡기에 한해 일회성으로 폐기하는 국가별 지침, 상당수가 국가에서 자국의 인공호흡기 수출을 금지하는 추세가 이어지고 있단 점에서 동사에 인공호흡기 수요가 올해 하반기까지 지속적으로 이어질 것”이라고 말했습니다.

강동근 유안타증권 연구원은 “회사의 올해 예상실적은 매출액 995억원(전년 대비 674% 상승), 영업이익은 387억원(전년 대비 흑자전환)으로 코로나 19로 인한 실적 퀀텀 점프를 시현할 것으로 전망한다”며 “올해 예상실적 기준 PER은 8.1배로 실적 성장세를 감안할 경우 밸류에이션 부담은 없다”고 판단했습니다. 31일 종가 기준 멕아이씨에스의 주가는 3만9200원으로 코로나 영향이 없던 지난해 3930원(12월30일 종가)과 비교해 897.46% 상승했습니다. 시가총액은 2607억원입니다.

|

![한국 과일소주 인기였는데‘…설탕세' 도입 검토하는 이나라[食세계]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400244t.jpg)