이현수 유안타증권 연구원은 “2022년 아연 가격을 2800~3000달러/t으로, 아연 정광 ‘Benchmark TC’는 180~200달러/t으로 예상한다”며 “전년대비 아연 가격은 소폭 약세, BM TC는 강세로 전망한다”고 설명했다. 이어 “원·달러 환율은 전년대비 원화 약세가 전망돼 긍정적이고 주요 품목 판매량은 전년과 유사한 수준으로 추정한다”며 “호주 SMC는 주요 수익원이었던 LGZC 판매가 올해를 마지막으로 소진되지만 아연 제련능력이 23만t에서 30만t으로 확대되며 수익성 방어가 가능할 것으로 판단한다”고 덧붙였다. 또 리스크 요인 중 하나는 희소금속 가격은 올해 실적 개선의 한 축이었던 인듐 등의 희소금속 가격이 하락할 경우 영업이익에 부정적 영향을 줄 것으로 판단했다.

이현수 연구원은 “고려아연이 100% 출자해 사업을 준비 중인 케이잼(전해동박 1만 3000t/년)은 2020년 10월 투자가 마무리돼 공장을 가동할 계획”이라며 “2023년 하반기부터 본격적인 상업 생산이 시작될 것으로 전망되나 2023년 전해동반 생산 및 판매량이 1만 3000t이라는 가정 하에 예상되는 매출액은 2200억원으로 추정한다”고 짚었다. 고려아연의 2023년 추정 당기순이익 기준 PER 20x 적용 시 3000억원 수준의 시장 가치 가능할 것으로 판단하며 추후 회사 측의 가이던스가 발표될 경우 반영할 예정이란 설명이다.

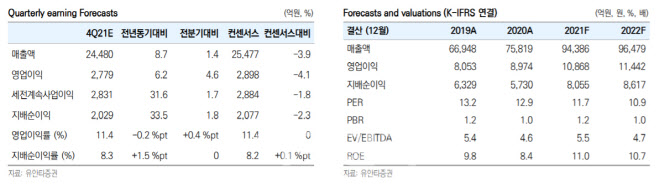

고려아연은 올 4월 아연 및 연 정광 BM TC가 전년대비 큰 폭으로 하락하며 2021년 본업 수익성에 대한 우려가 발생했다. 그러나 예상보다 높게 형성된 주요 상품 및 희소금속 가격으로 기대 이상의 영업이익을 시현했다는 평가다.

이 연구원은 “2022년은 상품가격과 관련된 모멘텀 및 수익성 개선은 다소 주춤할 수 있으나 BM TC 상승으로 견조한 수익성을 예상한다”며 “지난 7월 언론에 보도된 양극재 전구체 및 폐배터리 재활용 등의 사업은 아직까지 회사의 공식적인 발표가 없어 추후 회사측의 발표가 있은 후에 관련 내용을 다룰 예정”이라고 전했다.

|

![특종이다, 특종! 빗자루로 교사 때린 학생들, 처벌 대신... [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700002t.jpg)

![르세라핌 측 공개석상서 실명 거론 유감 [전문]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600666t.jpg)