.png)

|

|

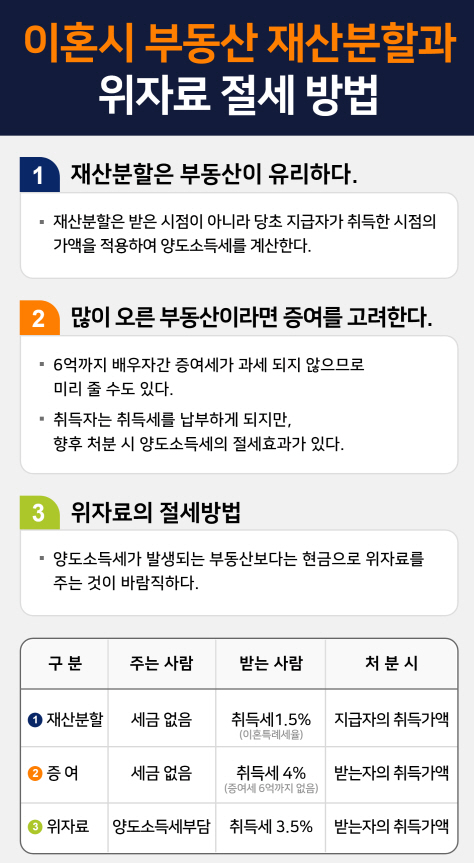

① 재산 분할은 부동산이 유리하다.

이혼 시 재산 분할은 부부가 함께 모은 재산에 대하여 이혼으로 인한 통상 40~60%의 비율로 나누어 분할하게 된다. 절반에 가까운 재산을 나누는 것은 재산 분할의 방법으로 할 수 있다. 재산 분할은 부부간의 재산을 대가 관계없이 나누는 것으로 증여와 유사하다.

세법상 재산 분할은 처분 시점까지 고려해야 한다. 재산 분할은 양도 시에 취득가액을 산정할 때 재산 분할을 받은 시점이 아니라 당초 지급자가 취득한 시점의 가액을 적용하여 양도소득세를 계산한다. 따라서 양도 차익이 많은 경우에는 세금 부담이 커질 수 있다. 이 경우에는 증여 등의 방법을 통해 재산을 분할하는 것이 유리하다.

② 많이 오른 부동산이라면 증여를 고려한다.

이혼 시의 재산을 증여로 미리 줄 수도 있다. 부부 관계가 유지될 때의 증여는 배우자 간에는 6억원까지 증여세가 과세 되지 않는다. 그러나 이 경우에도 취득자는 취득세를 납부하게 된다. 이때 증여의 취득세는 재산 분할의 취득세보다 불리하다.

그럼에도 불구하고 증여로 인한 부동산을 향후 처분하는 경우에는 받을 때의 가액으로 취득한 것으로 보게 되므로 양도소득세의 절세 효과가 있다.

따라서 많이 오른 부동산의 경우에는 재산 분할 보다 증여가 유리할 수 있다. 취득세가 더 많지만 양도소득세의 절세 효과가 큰 경우이다.

그리고 증여 후 양도를 하는 경우에는 이월 과세의 규정이 있으므로 5년이 지난 후에 양도하는 것이 유리하다.

③ 위자료의 절세 방법

위자료는 이혼의 귀책 사유가 있는 사람이 지급하게 되는 것이다. 위자료를 부동산으로 주게 되면 주는 사람은 양도소득세가 부과된다. 따라서 양도소득세가 발생하는 부동산보다는 현금으로 위자료를 주는 것이 바람직하다.

특히 위자료로 인하여 부동산을 받는 경우에는 받는 사람도 무상 취득으로 인한 취득세가 3.5% 부담되므로, 재산 분할로 인한 취득세 1.5%보다 더 높은 세율을 부담하게 된다.

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)