|

[이데일리 경계영 기자] 신용카드사에서 소득이 적고 신용등급도 낮은, 취약계층 대출자의 비중이 두 자릿수로 확대된 것으로 나타났다. 금융당국이 가계부채 조이기에 나선 이후 시중은행은 물론 저축은행 등 2금융권에서 돈 빌리기 어려워지자, 금리가 상대적으로 높은 카드론 등으로 내몰리는 ‘풍선효과’인 셈이다.

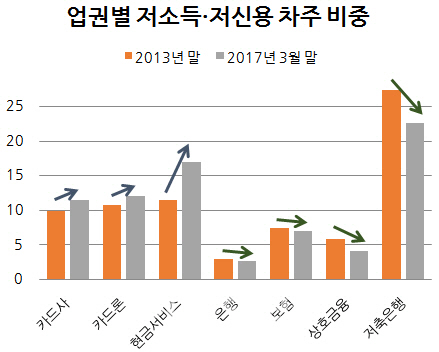

28일 한국은행, NICE평가정보 등에 따르면 올해 1분기(1~3월) 말 기준 신한·국민·하나·우리·삼성·현대·롯데 등 10개 신용카드사에서 연간 소득이 3000만원 미만이면서 신용등급이 7등급 이하로 낮은 차주 비중은 11.4%를 차지했다. 2013년 말 9.9%에서 1.5%포인트 늘어난 것이다.

은행 보험 등 다른 금융업권과는 확연히 다른 모습이다. 은행 내 저소득·신용 차주 비중은 2013년 말 2.9%에서 1분기 말 2.6%로 축소됐다. 같은 기간 보험사는 7.5%에서 7.0%로, 저축은행과 상호금융 또한 각각 5.8%에서 4.1%로, 27.3%에서 22.6%로 각각 쪼그라들었다. 유독 카드사에서만 저소득·신용 차주 비중이 늘어난 것이다.

이는 카드사가 공격적으로 영업을 확대하는 가운데 돈 빌리기 어려워진 저소득·신용자의 수요가 많아졌기 때문이라는 분석이다.

잇단 가맹점 수수료 인하로 떨어진 수익성이 고민이었던 카드사에 금리가 높은 카드론은 일종의 돌파구였다. 3월 말 대출금리는 각각 카드론(6개월 이상의 카드 대출) 14.0%, 현금서비스(1개월 미만의 카드 대출) 20.0%로 당시 예금은행의 가계대출금리(3.4%) 대비 최고 5.9배 높다. 연체율이 내려가면서 차주의 신용등급이 개선되고 카드론 재원인 카드채 발행도 저금리로 쉬워졌다는 점 역시 카드사의 영업을 부추겼다.

카드사의 카드대출 규모는 2013년 말 22조2000억원에서 지난해 말 29조5000억원으로 32.5% 급증했다. 전체 카드자산에서 카드대출이 차지하는 비중도 같은 기간 33.9%에서 35.9%로 2.0%포인트 올랐다. 특히 카드론 비중은 80.3%까지 치솟았다.

이에 비해 소득도 적고 신용도가 낮은 취약계층은 신용카드사를 찾아 높은 금리를 주고 돈을 빌려야 했다. 당국이 지난해 은행권에 이어 올해 2금융권까지 여신심사 가이드라인을 강화했지만 카드사는 그 대상에서 제외돼 있다.

조영무 LG경제연구원 연구위원은 “카드사에서 대출 받아 생활비에 쓰는 생계형 대출도 상당 부분 차지한다는 점에서 소비 위축으로 연결될 수 있다”며 “가계부채 총량만 볼 것이 아니라 그 수요의 성격을 파악해 맞춤형 대책을 내놓아야 한다”고 말했다.