|

◇전세는 씨 마르고, 월세는 가격 오르고

기준금리 1%대의 초저금리 시대를 맞아 ‘전세의 월세 전환’ 속도가 빨라지면서 부작용도 곳곳에서 나타나고 있다. 주택 임대차시장에선 전세금 일부를 월세로 돌리는 준전세(‘반전세’)는 물론 아예 보증금 전부를 집주인이 대출받아 돌려주고 월세를 놓는 사례까지 늘고 있다. 이 때문에 세입자들은 급격한 주거비 증가와 주거 불안 등 이중고에 시달리고 있다.

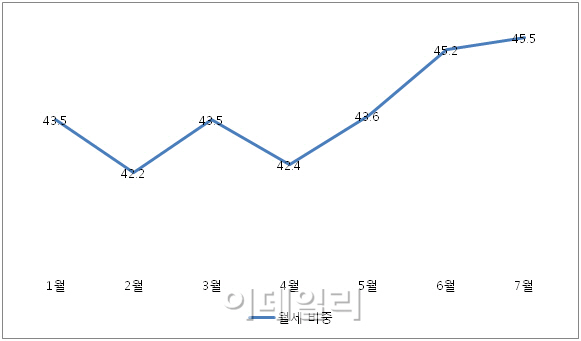

18일 국토교통부에 따르면 지난달 전국 전·월세 거래 중 월세가 차지하는 비중은 45.5%로 전년 동월(41.5%) 대비 4%포인트 증가해 연중 최고치를 기록했다. 국토부가 2년마다 실시하는 주거실태조사에서도 지난해 기준 임차 가구 중 월세 비중은 55%로 2012년(50.5%)보다 4.5%포인트 늘며 과반을 훌쩍 넘긴 상태다.

실제 체감 전세난은 통계상 전·월세 격차보다 더 심각하다. 전세 거래가 대부분 재계약 위주로 이뤄지는 탓에 실제 거래 가능한 매물은 씨가 말랐다. 서울에서 전세 거래량이 가장 많은 노원구의 상계 주공1단지(전용 32~68㎡ 1834가구)는 1000가구 넘는 대단지인데도 당장 입주할 수 있는 전세 물건이 하나도 없다. 10월 이후 입주할 수 있는 전셋집도 전용 58㎡형(3층) 하나 뿐이다. 전세 물건이 워낙 귀하다보니 가격도 치솟고 있다. 전용 58㎡형의 경우 올해 초 1억 5000만원 선에 전세 계약됐지만 현재는 5000만원이 오른 2억원에 매물이 나와 있다.

전세가 귀하자 최근엔 준전세도 나오면 바로 계약이 이뤄져 물건을 찾기가 쉽지 않다. 인근 대한공인 관계자는 “상계동은 전셋값이 저렴해 임차 수요가 많지만 전세는 단지별로 1~2개 밖에 없고, 준전세도 귀하다”며 “가격도 몇 달 새 수 천 만원씩 올랐다”고 전했다.

임차대시장에서 물건 선택의 폭이 줄자 월세 가격도 오르고 있다. 한국감정원 자료를 보면 올해 들어 보합세를 유지하던 월세 가격은 7월 들어 전달 대비 0.03% 오르며 상승세로 돌아섰다. 서울에서 월세 거래가 가장 활발한 송파구 잠실동 잠실 리센츠 아파트 전용 84㎡형은 보증금 1억원 기준 월세가 올해 초 165만~180만원에서 현재 200만~210만원 선으로 뛰었다. 또 인근 잠실 엘스도 전용 59㎡짜리 월세(보증금 1억원)가 같은 기간 135만~150만원에서 140만~160만원 선으로 올랐다.

◇주거비 부담 늘고 전세금 반환 대출은 가계 부채 뇌관

주택 임대차시장의 급격한 월세화에 따른 가장 심각한 문제는 주거비 증가다. 스위스계 투자은행인 ‘크리디트스위스’ 조사에 따르면 지난해 기준 서울·수도권의 집값 대비 연간 주거비는 월세가 2.99%로 가장 높았다. 이어 자가(2.59%), 전세 (1.92%) 순이었다. 예를 들어 3억원짜리 아파트에 거주한다면 월세는 한 달에 74만 7500원, 자가는 64만 7500원, 전세는 48만원이 드는 셈이다. 월세 세입자는 전세에 비해 27만원 가량을 더 내야 한다.

함영진 부동산114 리서치센터장은 “전세가 월세로 전환되는 임대차시장의 패러다임 변화를 막을 수는 없지만, 주거비 부담이 급증하지 않도록 정부가 세제 혜택 등을 통한 연착륙을 유도해야 한다”고 말했다.

저금리 기조 속에 집주인들이 전세금을 대출을 통해 돌려주고 월세로 전환하는 상황에 대해서도 우려의 목소리가 나오고 있다. 약 450조원에 달하는 국내 전세보증금이 빠르게 주택담보대출로 바뀔 경우 향후 금리가 오르면 가계 부채의 새로운 뇌관이 될 수 있기 때문이다.

이휘정 하나금융경영연구소 수석연구원은 “집주인 입장에선 주택담보대출과 전·월세전환율 간의 금리 격차가 4%포인트를 웃돌아 대출로 전세금을 돌려주더라도 상당한 차익을 얻을 수 있다”며 “보증금 반환 목적으로 늘어난 담보 대출이 향후 가계 부실로 이어질 수 있는만큼 대책 마련이 시급한 실정”이라고 강조했다.

|

![[단독]9년간 공무원 괴롭힌 악성 민원인, `청원경찰 폭행` 구속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000899t.jpg)

!['스타벅스 3등급 원두' 영상은 가짜뉴스…등급 뭐길래[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000882t.jpg)