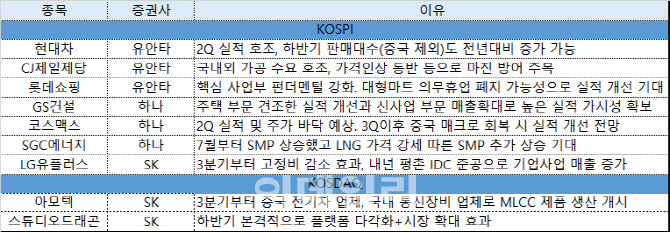

15일 금융투자업계에 따르면 유안타증권은 현대차(005380)를 주간 추천주로 꼽았다. 현대차는 지난 2분기 판매 대수가 전년 동기보다 6% 줄어든 가운데에도 영업이익은 58% 늘어나며 ‘어닝서프라이즈’를 시현했다. 이 가운데 하반기부터는 판매 대수도 전년 동기보다 늘어날 것으로 보인다. 유안타증권은 “러시아권역 판매 회복이 어려운 환경 하에서도 낮은 기저에 따라 전년대비 증가가 가능할 것”이라고 기대했다.

CJ제일제당도 가격인상을 통해 높은 물가 부담을 가격에 전가하며 마진을 방어할 수 있을 전망이다. 유안타증권은 “가공과 바이오부문의 시장 지배력을 바탕으로 판가 인상을 단행했고 점진적인 식품 마진 스프레드 확대가 기대된다”고 설명했다.

대형마트의 의무휴업 폐지가 기대되는 롯데쇼핑(023530)도 주목해야 한다는 평가다. 특히 롯데쇼핑은 영화 사업도 점차 수익성에 긍정적인 영향을 끼칠 것으로 보인다.

하나증권은 하반기 재개발과 재건축 규제완화로 수혜를 입을 것이라 기대되는 GS건설(006360)에 주목했다. 정비사업에서 높은 경쟁력 보유한데다 주택부문에서도 견조하게 실적이 개선되고 있다는 이유에서다. 하나증권은 코스맥스(192820)도 2분기 실적은 바닥을 찍고 3분기 이후 중국의 회복을 타고 실적 개선에 나설 것이라고 전망했다.

하나증권은 SGC에너지(005090)에도 러브콜을 보냈다. 7월부터 전력도매가격(SMP) 상승했고 액화천연가스(LNG) 가격 강세 따른 SMP 추가 상승으로 실적 호재가 나타날 것이란 평가다.

SK증권은 2분기 호실적을 낸 LG유플러스(032640)를 추천했다. LG유플러스의 2분기 영업이익은 전년 동기 7.5% 감소했지만 일회성 인건비를 제외하면 오히려 9.5% 증가했다. SK증권은 “3분기부터 고정비 감소 효과로 수익성 개선이 예상되며, 내년 평촌 IDC 준공으로 기업사업 매출 증가세도 지속할 것”이라면서 “우호적인 주주환원 정책이 이어질 것으로 예상되는 가운데 현 주가는 주가수익비율(PER) 7.3배로 하반기 수익성 개선 고려 시 매수기회”라고 설명했다.

코스닥에서는 아모텍(052710)과 스튜디오드래곤(253450)이 러브콜을 받았다. 아모텍(052710)은 3분기부터 중국 전기차 업체와 국내 통신장비 업체로 적층세라믹콘덴서(MLCC) 제품 생산을 시작한다. 2분기부터 비용 구조 효율화 작업을 진행하고 있는 만큼, MLCC 사업이 본격화하는 3분기부터 비중 확대를 해야한다는 제안이다.

2분기 시장 눈높이에 맞는 실적을 낸 스튜디오드래곤(253450)은 하반기 플랫폼을 다각화하며 시장을 확대할 전망이다. SK증권은 “신규 플랫폼향 서비스, 오리지널 확대, 과거 작품 판매가 발생하며 판매 매출이 2분기 전년동기 대비 53.8% 성장했다”면서 “연간 판매 매출 가이던스이 가능할 것”이라고 기대했다.

|

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)