삼성바이오로직스에 대한 투자포인트로는 △글로벌 최대 생산 캐파 기반 안정적인 외형성장 △엔드 투 엔드(End-to-end) 원스탑 서비스 통한 차세대 바이오의약품 위탁개발생산(CDMO) 사업 확대 △자체 개발 세포주 기반 생산성 향상 △공장 가동률 및 가동 효율성 증가에 따른 수익성 개선 기대 등을 꼽았다.

|

또 제2캠퍼스 증설을 통해 CGT(세포유전자치료제), 백신 등 CDMO·CMO(위탁생산) 사업 진출 가속화에 나서고 있다. 세포주 개발부터 허가까지 소요기간 단축시키는 ‘에스-세러레이트(S-Cellerate)’ 플랫폼을 기반으로 단기간 CDO 수주 트랙 레코드 역시 확보했다.

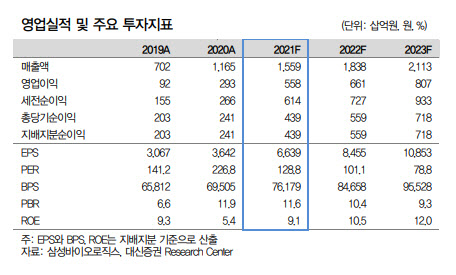

내년 연결 매출액은 전년비 17.9% 늘어난 1조 8379억원, 영업이익은 18.4% 증가한 6611억원으로 전망했다. 임윤진 연구원은 “내년 2공장 정기 유지보수 예정이지만 1, 3공장의 풀 가동 및 평균판매단가(ASP) 상승에 따라 실적 고성장세가 지속될 전망”이라면서 “4공장은 내년 하반기 부분 가동, 오는 2023년 하반기 GMP 인증 및 완전 가동을 시작해 2026년 하반기 풀 가동이 예상되며, 4공장 완공에 앞서 제품 물량 협의 논의에 따라 선수주 확보가 기대된다”고 말했다.