|

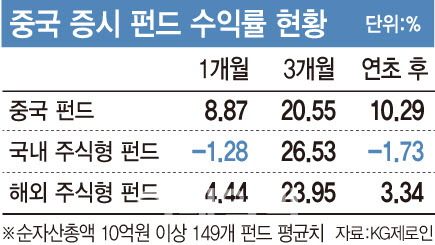

상하이종합지수가 이달 들어 12.08% 상승한 영향이다. 코로나19가 처음 발발한 중국의 경우 1분기 전 세계 증시가 연 고점 대비 30% 중반 가량 폭락했던 것에 비해 절반인 15%가량만 떨어졌었다. 이런 영향 때문인지 주요국 증시가 유동성 힘에 의해 연 저점 대비 지난달 말까지 평균 43.1% 오른 것에 비해 상하이지수는 고작 12.8% 상승하는 데 그쳤었다.

그러다 6월 말 홍콩 내 반정부 활동을 처벌할 수 있는 ‘홍콩 국가보안법’이 중국 전국인민대표대회에서 통과된 것을 기점으로 주가가 상승하고 있다. 불확실성 해소에 중국의 유동성 잔치가 이제 시작됐단 평가가 나온다. 지난 3일 양 시장의 하루 거래대금은 1조2000억위안으로 5개월 만에 1조위안을 넘어섰다. 우리나라 돈으로 200조원을 넘어선 액수다. 6월 제조업·서비스업 구매관리자지수(PMI)가 50.9, 54.4(국가통계국 기준)로 상승하는 등 경기 회복도 뒷받침되고 있다. 5월 공업이익이 전년동기보다 3.1% 증가해 플러스 이익을 냈다. 경기 회복의 최대 변수인 코로나 확진자 수도 6일 기준 미국은 3만8000명, 우리나라는 46명인데 반해 중국은 4명에 불과하다.

그러나 중국 펀드에선 자금이 빠져나갔다. 올 들어 163개 중국 펀드에서 1조원 가량 자금이 유출됐다. 자금 유출입의 관건은 향후 중국 증시의 방향성에 달려 있다. 중국 증시가 빠르게 반등한 탓에 단기 조정을 겪을 것이란 전망도 나온다. 특히 중국 펀드 투자자들은 상하이 지수가 2015년 6월 5100선을 넘었다가 불과 두 달 만에 3000선 밑으로 고꾸라진 버블 붕괴 경험이 있어 경계감이 크다. 이장호 하나UBS운용 글로벌운용본부장은 “2015년엔 (미국 금리 인상에) 달러 가치가 오르면서 위안화가 약세를 기록, (증시에서 자금 유출이 나타났으나) 지난 5~6개월 동안 위안화 가치는 크게 흔들리지 않았다”며 “달러가 여타 통화 대비 가장 많이 풀렸기 때문에 수요와 공급 측면에서 위안화가 다시 약세로 갈 가능성은 낮다”고 설명했다.

삼성증권은 3분기 상하이지수 상단을 지금(3345.34)보다 낮은 3300선으로 전망했다. 그럼에도 하반기 중국 증시가 다른 나라 증시 대비 높은 수익률을 낼 것이란 전망이다. 전종규 연구원은 “미국, 유럽, 한국 증시의 ‘V자’ 반등을 이끌었던 유동성 잔치는 마무리됐다”며 “경기 회복 속도, 밸류에이션, 코로나19 억제 측면에서 중국 증시가 상대적 우위를 점하고 있다”고 밝혔다.