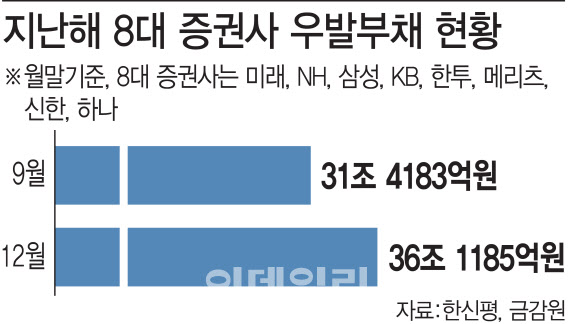

8대 대형 증권사의 지난해말 기준 우발부채가 36조원을 웃도는 것으로 집계된 만큼 증권사 기업어음(CP)과 전자단기사채 불안을 해소하지 않으면 금융권 전체 위기로 확산할 수 있다는 경고가 나온다.

8일 한국신용평가에 따르면 8대 대형증권사의 우발채무는 지난해 말 기준 총 36조1185억원으로 전년대비 19.4%, 전분기 대비 14.9%늘었다. 지난해 말 기준 8대 증권사의 자본대비 우발채무 비중은 평균 89.2%에 달했다.

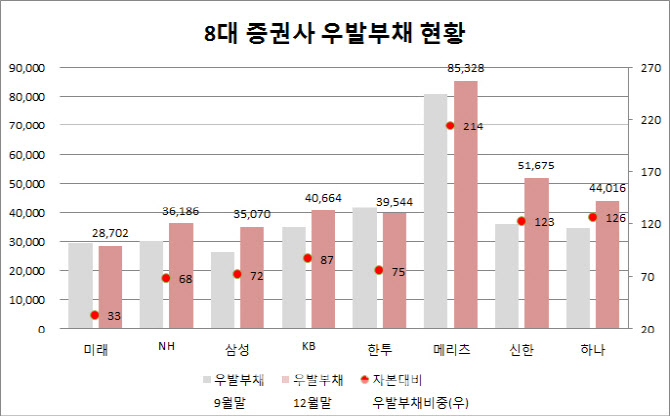

각 사별로는 메리츠종금증권(008560)이 8조5328억원으로 전년대비 2조원 가까이 늘었고, 신한금융투자와 하나금융투자가 5조1675억원, 4조4016억원으로 뒤를 이었다. 이들 세 곳은 자기자본대비 우발채무 비중도 모두 100%를 넘었다. 이외엔 KB증권과 한국투자증권이 4조원 수준이고, NH투자증권(005940)(3조6186억원), 삼성증권(016360)(3조5070억원), 미래에셋대우(006800)(2조8702억원) 순이었다.

하지만 각사가 금융감독원에 제출한 감사보고서를 토대로 이데일리가 분석한 결과 8개 증권사의 잠재적인 우발채무는 무려 46조3587억원으로 한신평 분석보다 28% 이상 많은 것으로 나타났다. KB증권이 8조6845억원으로 한신평이 분류한 우발부채보다 배이상 많았고, 미래에셋대우도 7조5230억원으로 2.5배이상 많았다. 하나금융투자 4조9832억원, 신한금융투자 5조4213억원으로 집계됐고, NH투자증권, 삼성증권, 메리츠증권은 한신평의 우발부채와 동일했다.

신평사 관계자는 “통상 증권사들이 공시하는 우발채무는 대출확약, 매입약정, 한도대출 약정잔액 등 확정돼 갚아야 하는 것만 포함한다”며 “최근 대형사들은 새로운 성격의 우발채무가 많아 감사보고서 주석을 꼼꼼히 살펴야 한다”고 말했다. 투자확약서(LOC) 출자약정, 수익증권 형태의 출자약정 등이 여기에 해당된다.

|

이는 단기자금시장에서 증권사가 차지하는 비중이 워낙 높은 데다 기관 간 연계도가 너무 높아진 영향이다. CP와 전단채 발행잔액은 지난달 31일을 기준으로 246조원 규모다. 일반 CP 발행잔액의 63.5%, 일반 전단채 발행잔액의 59.3%, ABCP와 AB전단채 발행잔액의 거의 대부분을 증권사가 차지했다. 신평사 관계자는 “정상적 상황에선 자산을 현금화해 부채를 상환하면 되지만, 모든 증권사들이 단기물 대응을 해야 하는 상황이라면 모두 다같이 문제가 된다”며 “스트레스 상황 등으로 자산이 환금성 역할을 못할 때 기관간 연계성이 너무 커 시스템 충격을 막을 수 없다”고 지적했다.

이 때문에 단기자금시장 안정을 위해선 증권사발 유동성 리스크를 제어해야 한다는 데는 이견이 없다. 증권사들이 최근엔 자산 듀레이션을 길게 가져가며 조달에 있어서도 회사채 발행 등에 나서고 있다. 하지만 ELS를 10조원씩 하는데 수천억원 채권 발행으로 매칭될 리 없다는 회의론도 나온다. 설령 만기구조를 상당부분 분산화하더라도 펀더멘털이 좀 나아질 수 있지만, 시스템적인 문제를 해결할 수 없다는 지적이다.

신평사 관계자는 “단기금융시장 안정은 굉장히 중요하지만, Repo 담보 인정 회사채 범위를 넓혀주는 등 증권사에 대한 간접지원 방식이 우선돼야 한다”며 “그럼에도 불구하고 유동성 경색이 지속된다면 추가적인 방안을 강구하는 게 맞다”고 말했다.

|

![“93세 아버지가 성폭행...때려죽였다” 진실은 [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000001t.jpg)