|

그러나 금융 감독 당국의 공식 견해는 다르다. 국내 내부의 원인으로 인한 위기 발생 가능성은 작다는 것이다. 금융감독원은 최근 인터넷 홈페이지에 공개한 ‘한국의 금융 위기와 신용 주기’ 보고서를 통해 이 같은 분석 결과를 제시했다.

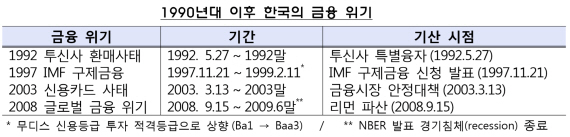

보고서에 따르면 1990년 이후 한국의 금융위기는 모두 네 차례 발생했다. 1992년 투자 신탁사 환매 사태, 1997년 외환위기, 2003년 신용카드 대란, 2008년 글로벌 금융위기 등이다. 5~6년에 한 번꼴로 위기가 터진 것이다.

이 중 1992년, 1997년, 2008년 등 세 차례 금융위기는 공교롭게도 모두 국내 경기가 바닥을 쳤을 때 발발했다. 2000~2007년 사이 경기의 저점을 2003년이라고 가정할 경우 금융위기 4번 모두 경기 바닥 국면에서 발생했다고 보고서는 진단했다.

|

|

그러나 보고서를 작성한 금감원 관계자는 “과거 경기의 저점과 금융위기 발생 시점이 겹친다는 사실 만으로 경기 저점에는 무조건 위기가 터질 가능성이 크다고 연결하긴 어렵다”며 “2008년 금융위기 이전 미국이 실물 경기가 나쁜 데도 대출 등 신용 확대가 계속 이어졌던 것처럼 금융위기가 발생했기 때문에 경제가 안 좋아졌다고 해석하는 것이 더 일반적”이라고 말했다. ‘경기 침체→금융위기 발생’이 아니라 ‘금융위기 발생→경기 침체’의 인과 관계가 맞다는 얘기다.

이런 관점에서 보고서는 단순 경기 주기의 변동보다는 금융시장의 팽창 속도가 위기 발생 가능성을 경고하는 ‘조기 경보’ 신호로 적합하다고 평가했다. 과거에도 국내총생산(GDP)에서 가계·기업 등 민간 부문의 총신용이 차지하는 비율이 빠른 속도로 팽창할 때 금융위기가 터졌다는 것이다. 1992년과 2003년 위기는 가계 신용이, 1997년과 2008년의 경우 기업 신용이 과거 추세보다 빨리 늘며 위기의 도화선이 됐다고 보고서는 분석했다.

그렇다면 현재 한국의 금융위기 발생 가능성은 얼마나 될까?

금감원 관계자는 “위기 발생 우려는 크지 않다”고 했다. 비록 가계가 빌려 쓴 돈이 주택 담보 대출을 중심으로 급격히 불어났으나 담보인정비율(LTV)·총부채상환비율(DTI) 등 다른 나라보다 훨씬 강력한 가계 대출 규제가 금융시장 거시 건전성의 버팀목 역할을 하고 있고, 그간 은행이 기업 대출이 꺼린 탓에 가계와 기업을 포함한 민간 부문의 전체 신용 공급은 과거보다 크게 늘지 않은 상태라는 근거에서다.

보고서 작성을 담당한 금감원 실무자는 “확정적으로 말하긴 그렇지만, 현재로서는 당장 문제가 생길 가능성은 크지 않다고 본다”고 말했다.