|

박혜진 대신증권 연구원은 “최근 이슈가 되고 있는 전체 해외부동산 익스포저는 1조2000억원이며 대부분 운용형이고 임대료가 원활하게 납입되고 있다”며 “문제가 되는 건 개발형인데 이 중 대출채권 규모는 420억원”이라고 밝혔다.

최근 경영진이 실사를 다녀왔으며 우려되는 수준은 아니라고 박 연구원은 판단했다. 대출채권은 선순위가 40%, 후순위가 50%라고 했다.

전체 부동산 익스포저는 2조원으로 채무보증 1조300억원, 대출채권이 6300억원이다. 대출채권 중 본 프로젝트파이낸싱(PF)이 2300억원, 브릿지론이 3900억원이다. 박 연구원은 “대형사 중에서는 국내외 모두 포함 익스포저 자체는 상당히 낮은 수준”이라고 했다.

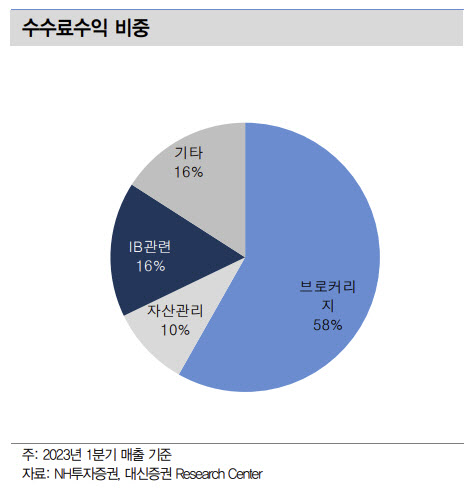

2분기 월평균 브로커리지 수익은 350억원 수준이었다. 박 연구원은 “7월 들어 거래대금이 워낙 좋아 월평균 450억원 정도로 30% 증가했다”고 분석했다.

2분기 기업금융(IB)수익이 역대 최고를 경신했다. 오스템임플란트 패키지 딜 370억원, 메디트 상장차익 450억원 IB 관련 비시장성 평가이익 298억원이 반영됐다.

박 연구원은 “3분기부터 감소가 불가피하나 최근 NH투자증권 IPO 대표주관이 업계에서 가장 많아 경상적 레벨인 700억원은 방어될 것”이라고 내다봤다.

하반기 주당배당금(DPS)는 최소 800원을 전망했다. 박 연구원은 “지난해 이익이 급감해서 배당성향이 80%를 상회했지만 사측 관리 목표는 40% 수준에 시가 배당률 7% 이상”이라며 “상반기까지 순이익 3667억원을 달성했는데 작년 연간이익 3034억원보다 높은 수준이라 전향적 배당 정책이 기대된다”고 했다.

![진실은 밝혀질 것… 김호중, 창원 2일차 공연도 '예정대로' [종합]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900002t.jpg)

![[증시 핫피플]“2루타 쳤다”는 진양곤…HLB 패닉셀 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800028t.jpg)

!['선재 업고 튀어' 속 그 차, 시간을 돌려서라도 갖고 싶은걸[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800193t.jpg)