신종 코로나 바이러스 감염증(코로나19) 이후 급등한 한국 증시를 둘러싸고 나오는 얘기다. 최근 급등장에선 과거에 통하던 증시 공식들이 하나둘씩 깨지고 있어서다.

|

의문스러운 것은 이 반등장을 설명할 논리가 마땅치 않다는 점이다. 먼저 높은 환율수준과 외국인의 기록적 매도에도 코스피 시장이 오르는 기이한 행보를 보이고 있다. 원·달러 환율은 1220~1230원으로 작년 평균 환율 1160원대에 비해 높은 수준이고, 환차손을 걱정하는 외국인은 코스피 시장에서 연초 이후 23조 4874억원어치를 팔아치웠다. 보통 외국인이 사면 코스피지수는 오르고 팔면 떨어지는데 이번엔 개인들이 연초 이후 27조 7078억원씩이나 순매수하는 등 역대급 매수세를 보인 덕에 외국인 매도에도 올랐다.

주가수익비율(PER)로도 현재 증시는 설명이 되지 않는다. 현재 코스피 지수의 12개월 선행 PER은 11.96배 수준인데, 이는 2010년 2월 이후 평균치(10.01배)를 훌쩍 넘어선 수준이다. 5월 말엔 12배도 넘어서며 2010년 2월 이후 최고수준을 기록하기도 했다.

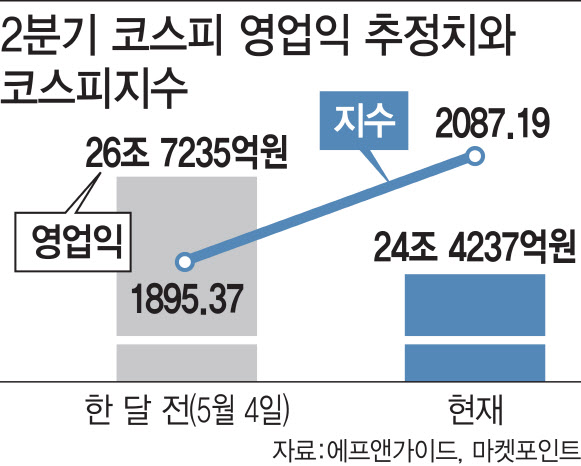

PER의 ‘E’에 속하는 이익(Earning)이 줄어드는 반면 주가는 기대감으로 빠르게 올라온 탓이다. 심지어 코스피 상장사 2분기 영업이익 추정치는 한 달 전 대비 8.6%나 줄어 실적 눈높이는 낮아졌는데 주가는 계속 오르고 있다. 시중에 풀린 유동성이 갈 곳을 못 찾고 증시에 몰린 영향이다. 이익 지표가 통하지 않는 사이 시장에선 ‘지금 좋은 놈이 더 간다’며 PER이 높은. 즉 고평가된 종목이 오히려 더 빠른 속도로 오르고 있는 모습이다.

한편 개인들의 자금이 물밀듯이 들어오고 있는데도 주식형 펀드에서는 자금이 계속해서 유출되는 것도 특이점이다. 금융투자협회에 따르면 지난달 말 기준 국내 주식형(공사모 합계) 펀드 규모는 56조 2213억원(설정원본)으로 집계돼 전년 동기(60조4778억원)보다 7.6% 줄었다. 올 초 이후 개인이 물밀듯이 직접투자 시장에 유입되는 동안 이 자금은 꾸준히 줄고 있다.