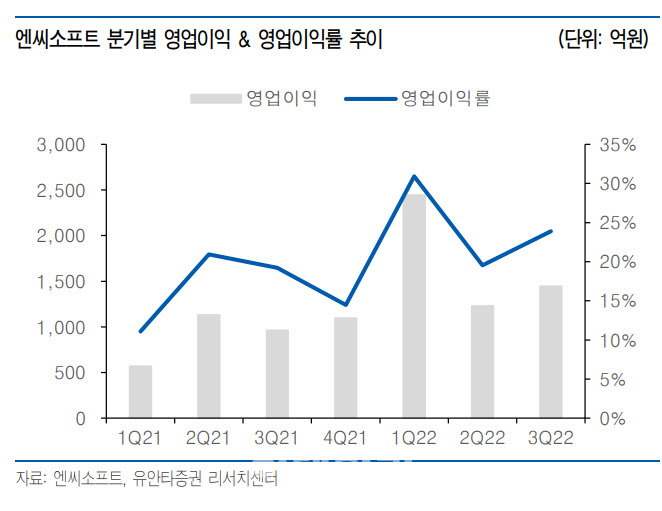

이창영 유안타증권 연구원은 이날 보고서에서 “3분기 엔씨소프트는 매출액 6042억원, 영업이익 1444억원, 지배순이익 1818억원을 기록했다”며 “시장 기대치를 상회했다”고 말했다.

이어 “게임별 매출은 PC 리니지 255억원, 리니지M 1456억원, 리니지2M 856억원, 리니지W 1971억원, 로열티 매출 433억원을 기록했다”며 “전 분기 대비 인건비 170억원, 마케팅비 210억원이 감소하며 영업이익률이 개선됐다”고 분석했다.

|

내년에는 다양한 신작 게임이 출시 예정돼 있다. 이 연구원은 “PC·콘솔 신규 대작 ‘TL’ 상반기 출시를 비롯해 ‘블레이드 & 소울 S’(수집형RPG), 프로젝트 R(난투형 캐주얼 대전 액션게임), ‘PUZZUP’(모바일 퍼즐게임), ‘프로젝트 G’ 등 4개의 모바일 게임이 출시될 예정”이라며 “해당 게임들 모두 장르 및 지식재산권(IP)도 새롭고 다양하기에 엔씨소프트 성장의 포트폴리오가 다양화될 것으로 기대된다”고 예상했다.

그는 “기존에서 벗어나 IP 다변화, 장르 다양화, 게임 수명 장기화에 의한 수익 증가 모델, 해외 PC·콘솔 시장 진출 등 사업의 근본적 변화를 통해 외연 확장, 성장성 증가를 기하고 있음이 엔씨소프트의 핵심 투자포인트”라고 판단했다.