양도소득세는 올해 6월부터 단기 보유자와 다주택자에 대한 적용 세율이 강화됐습니다. 조정대상지역내 2주택자 이상은 10%포인트씩 세율이 상향됐구요. 1주택자도 1년내 주택을 양도하는 경우 기존 40%에서 70%로, 2년내 주택을 양도하는 경우 기본세율(6~42%)을 적용하던 것을 60% 단일세율로 적용키로 했습니다.

분양권도 변화가 많죠. 예전에는 2년 이상 보유시 기본세율을 적용했는데 이제는 보유기간이 길어도 무조건 60% 세율을 적용합니다.

|

|

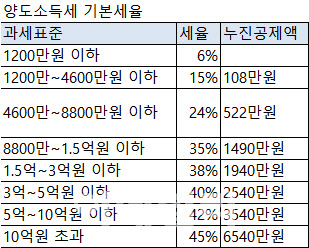

기본세율도 과세표준을 하나 더 신설(10억원 초과)하면서 45%까지 강화됐습니다. 양도소득세 기본세율은 다음과 같습니다.

|

양도소득세 계산 방식을 살펴볼게요.

양도소득을 알려면 양도차익, 즉 시세차익을 알아야 합니다. 양도가격에 취득가격을 뺀 것이 바로 양도차익입니다. 취득가격에는 필요경비도 포함합니다. 취득가액 뿐만 아니라 취득세나 취득후 소송비용, 수선비 등이 포함됩니다.

이에 양도차익에서 장기보유특별공제금액과 기본공제를 뺍니다. 이것이 바로 과세표준입니다. 여기에 세율을 적용하면 되죠.

장기보유특별공제는 말 그대로 주택을 오래 보유한 사람에게 세제 혜택을 주는 것입니다. 요즘 한창 논란이 되고 있죠. 정부여당이 이를 축소한다는 얘기가 들려옵니다.

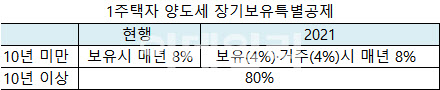

현행에 따르면 1주택자의 경우 장특공제는 최대 10년, 80%까지 적용됩니다. 예전에는 보유만 하면 매년 8%씩 공제율이 올라갔는데, 올해부터는 보유 4%·거주 4%를 해야 매년 8%씩 공제율이 올라가게 됩니다.

|

그런데 이를 양도차익에 따라 차등적용하기로 한 것입니다. 거주 공제율은 그대로 두고 보유 공제율만 줄어듭니다. 5억원 미만은 보유 공제율이 최대 40%로 변화가 없지만 △5억~10억원 미만은 최대 30% △10억~15억원 미만 20% △15억원 초과 10%로 줄어들게 됩니다.

장특공제를 받기 위해서는 올해부터 무조건 ‘2년 이상 거주’해야 합니다. 원래는 3년 이상 보유시 연 8% 장특공제를 적용받을 수 있었는데 점점 실거주 요건이 강화되는 모습입니다. 1가구 1주택자지만 2년 거주하지 않은 경우, 또는 비조정대상지역내 다주택자는 연 2%씩 15년 보유시 최대 30%까지만 공제되는 일반공제가 적용됩니다.

이외에도 미등기 양도시(등기이전 안한 경우), 해외소재 부동산인경우, 다주택자가 조정대상지역내 부동산을 처분하는 경우에는 이 같은 장특공제를 아예 받을 수 없습니다.

이어 기본공제는 보유기간에 관계없이, 과세대상 제한없이 연 250만원 공제됩니다. 소득별 공제가 이뤄지기 때문에 예를 들어 주식과 부동산을 양도한 경우 각각 250만원씩 공제가 가능하구요. 부부 공동명의인 경우에도 각각 250만원씩, 500만원이 공제 가능합니다.