|

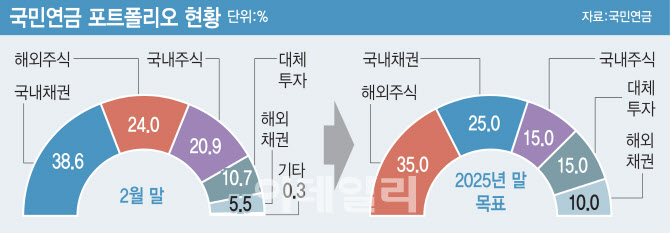

국민연금은 국내 자산의 비중은 줄이고 해외 자산 비중을 늘려나가고 있다. 지난해 수립된 2021~2025 중기자산배분안에 따르면 국민연금은 2025년 말까지 국내주식과 국내채권을 각각 15%, 25% 내외로 줄이고 해외주식과 해외채권은 35%, 10% 내외까지, 대체투자는 15% 내외까지 늘릴 계획이다.

|

이 때문에 일차적으로는 목표 비중과 실제 포트폴리오 사이의 괴리가 커졌다. 한 관계자는 “장기 정책 방향은 국내자산을 줄이고 해외자산을 늘리겠다는 것인데 국내주식의 경우 이탈 허용범위를 늘렸기 때문에 목표비중을 더 아래로 내릴 수 있을지를 두고 이견이 있을 것”이라고 전했다.

추세를 고려하면 2026년까지도 비중을 축소해야 하지만 국내주식 허용범위를 늘려놓은 이상 기조가 바뀌거나 감소 폭을 축소할 가능성도 배제할 수 없는 것이다. 이 관계자는 “다만 목표비중을 축소하지 않는다고 하면 합리화가 쉽지 않을 것”이라며 “자산들의 기대수익률이나 변동성이 계속 바뀌는 상황에서 목표 초과수익률을 높여야 한다는 기대를 충족시키는 포트폴리오를 만들기가 점점 더 어려워지는 점도 있다”고 말했다.

한편 국민연금은 올해부터는 중기자산배분안과 함께 10년 이상의 장기계획 수립에도 나선다. 위험자산과 안전자산으로 자산군을 분류해 중기자산배분안보다 더 큰 기준 포트폴리오를 잡고 이를 자산 운용에 참고하겠다는 취지다. 캐나다 공적연금투자위원회(CPPIB)나 뉴질랜드 연기금(NZSF) 등 해외에서는 이미 활용 중인 방식이다.

다른 관계자는 “5년보다 더 길게 목표수익률을 만들어 두고 의사결정에 참고하자는 취지”라며 “올해 곧바로 기준 포트폴리오를 중기자산배분안 수립 등에 참고하기는 어렵고 내년부터 활용할 수 있을 것”이라고 말했다.

!["남자한테 몸 파는 놈이" 한마디에...얼굴 공개에 '경악' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700001t.jpg)