이현욱 IBK투자증권 연구원은 7일 보고서에서 “엘앤에프는 이번 실적 발표를 통해서 기존 고객사와 장기 공급 계약 임박 언급, 코스피 이전 상장 긍정적으로 검토, 신규 고객사 계약 검토 등 향후 기대가 가능한 이벤트에 대해서 언급했다”며 이같이 밝혔다.

|

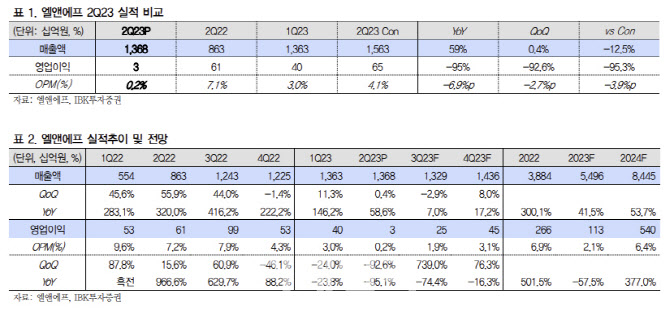

IBK투자증권은 엘앤에프의 부진한 실적은 3분기에도 이어질 것으로 내다봤다. 매출액은 2.9% 줄어든 1조3291억 원, 영업이익은 739.0% 증가한 253억 원으로 컨센서스를 대폭 하회할 것으로 전망했다.

이 연구원은 “테슬라의 EV 공장 업그레이드로 3분기 EV 생산량이 일시적으로 둔화될 것으로 예상되는 만큼 엘앤에프의 3분기 양극재 출하량도 부진할 것으로 전망된다”며 “3분기 ASP는 상반기 메탈 가격 하락폭이 판가에 본격 반영되며 전분기 대비 하락할 것으로 예상된다”고 말했다.

이어 “높은 메탈 가격이 반영된 재고로 인해 2분기에 이어 3분기도 부정적 재고 영향으로 수익성은 부진할 것”으로 전망했다.