인프라코어 인수합병(M&A)을 진행 중이던 두산 입장에서는 3조원 규모 자구안 마련에 걸림돌로 작용했던 DICC 소송 문제가 일단락되면서 경영정상화에 속도가 붙을 것으로 보고 있다. 다만 FI들이 보유한 DICC 지분 및 동반매도 청구권(Drag along·드래그얼롱) 문제와 매각 관련 불확실성 해소 등 추가 과제가 남았다는 견해도 나온다.

|

인프라코어는 지난 2011년 중국법인 DICC을 설립한 후 FI들에게 ‘3년 내 중국 증시에 DICC를 상장해 투자금을 회수하겠다’는 조건으로 3800억원 규모의 투자금을 유치했다. 두산은 투자금을 받는 대신 DICC 지분 20%를 넘겼고 ‘상장에 실패하면 투자자가 두산 지분 80%도 함께 팔 수 있다’는 동반매도청구권을 함께 걸었다.

DICC 상장이 실패하자 FI들은 2015년 소송을 제기했다. 1심은 두산, 2심은 FI 측이 승소했다. 대법원은 “동반매도청구권을 약정한 경우 상호 간에 협조 의무를 부담한다”면서도 “협조 의무를 위반했다는 사실만으로 민법상의 ‘신의성실에 반하는 방해행위’가 있었다고 보기 어렵다”며 파기환송 이유를 설명했다.

대법원 결정으로 두산은 우발채무 우려를 덜은 동시에 이달 말 인프라코어 매각 우선협상대상자로 선정된 현대중공업지주(267250)와의 주식매매계약(SPA)도 원활하게 이뤄질 전망이다.

|

FI들은 아직 DICC 지분 20%와 동반매도청구권을 보유하고 있다. 이 때문에 매각 작업 마무리를 위해 FI 지분을 두산인프라코어가 매입할 가능성도 존재한다.

이에 대해 한 업계 관계자는 “두산이 승소한 상황에서 FI들이 (지분 정리를 놓고) 두산 측과 다시 협의가 되겠느냐”며 “투자받은 기업이 IPO도 안하고 드래그얼롱도 안한다고 할 선례가 생겨 향후 투자가 쉽지 않을 것”이라고 말했다.

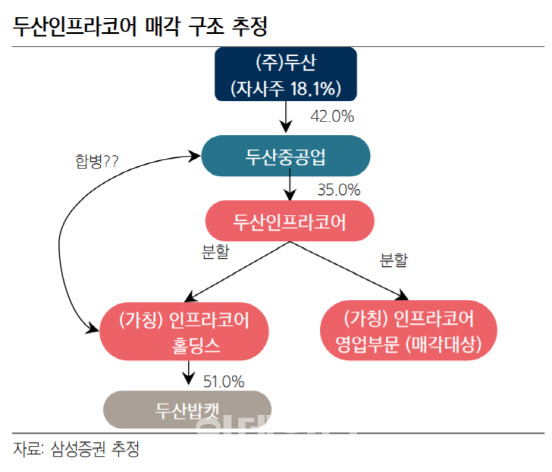

분할 관련 이슈도 과제로 남아 있다. 두산 그룹은 인프라코어를 분할해 영업 부문만을 매각할 것으로 알려졌다. 분할 후 그룹에 잔류하게 되는 주체의 처리 방법도 아직 미공개다. 해당 주체가 모회사(두산중공업)와 합병한다면 인프라코어 주주 입장에서는 보유 중인 건설기계(두산인프라코어) 주식 일부가 발전장비(두산중공업)주식으로 변환되는 것이다.

한영수 삼성증권 연구원은 “현재 인프라코어의 낮은 밸류에이션은 상기 불확실성에 대한 시장의 할 일으로도 해석이 가능하다”며 “현 시점에서 동사 적정가치 산정에 반영해 줄 수 있는 것은 최근 두산밥캣 주가 상승효과 정도지만 이것만 가지고 상승 여력이라고 하기엔 부족한 측면이 있어 추가 조건을 충족해야 한다”고 말했다.

![[단독]선우은숙, 유영재 정신병원 입원에도 법적 절차는 예정대로](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600117t.jpg)