|

수익 공유형 모기지는 내 집에 살면서 7년간 초저리를 적용받을 수 있다. 뉴스테이가 전면에 내세운 8년 거주와 혜택 기간에 별 차이가 없다. 반면 주거 비용은 뉴스테이가 두 배 이상 비싸 수익 공유형 모기지에 상당한 중산층 수요를 빼앗길 수 있다는 것이다.

◇수요층 겹치는데 혜택기간은 고작 1년 차이

29일 국토교통부에 따르면 우리은행에서 시범 출시할 수익 공유형 모기지를 이용하면 무주택자와 1주택자 누구나 공시가격 9억원(시세 12억원 상당)·전용면적 102㎡ 이하 아파트를 1%대 초저리 대출로 구입할 수 있다. 연 이율은 주택담보대출 기준금리인 코픽스(2.1%)에서 1%포인트를 뺀 1.1%가 적용된다. 낮은 이자의 대가로 집주인은 7년 후 집값 상승분을 은행과 대출금 비율에 맞춰 나눠야 한다.

부동산114자료를 보면 수익 공유형 모기지의 매입 대상 아파트는 총 520만 5765가구에 달한다. 대상지역(서울·수도권·지방광역시·세종시·인구 50만 이상 도시) 전체 아파트 물량(621만8434가구)의 83.7%에 해당하는 수치다. 일부 강남권 초고가 아파트를 제외한 대부분 물량이 대상에 포함된다.

문제는 수익 공유형 모기지가 정부가 야심차게 추진하고 있는 뉴스테이와 수요층이 상당 부분 겹치지만, 혜택은 훨씬 크다는데 있다. 뉴스테이는 중산층(월 소득 177만~531만원)이 8년간 이사 걱정없이 거주할 수 있다는 점을 전면에 내세우고 있다. 하지만 수익 공유형 모기지를 통해 집을 사면 아주 낮은 이율이 7년간 적용돼 혜택 기간이 뉴스테이와 1년밖에 차이가 나지 않는다. 특히 수익 공유형 모기지는 7년 후 집값이 떨어지더라도 집주인에게 불이익이 없다.

국토부 관계자는 “7년을 거주한 뒤 구입 시점보다 집값이 하락한 부분은 은행과 대한주택보증이 보증협약을 맺어 처리할 예정”이라며 “지난 10년간의 전체 주택 가격 통계를 볼 때 우리나라에서 아파트값이 떨어지는 일은 앞으로 없을 것으로 본다”고 말했다.

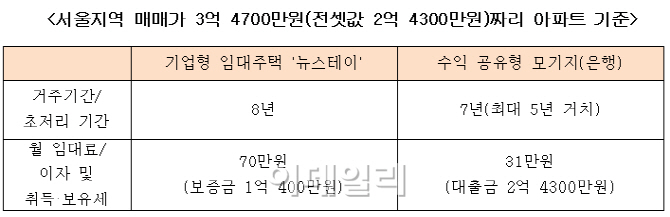

◇주거 비용은 뉴스테이가 2~3배 이상 많아

양쪽의 주거 비용을 따져보면 차이는 더욱 뚜렷하다. 정부가 뉴스테이의 표준 모델로 제시한 서울지역 3억 4700만원짜리(전셋값 2억 4300만원) 아파트를 수익 공유형 모기지로 사면, 집값의 70%(2억 4300만원)를 대출할 경우 한달 이자(연 1.1%)는 22만 3000원에 불과하다. 하지만 뉴스테이의 월세는 70만원(보증금 1억 400만원)으로 수익 공유형 모기지의 3배가 넘는다. 아파트 매입에 따른 취득세(382만원)와 연간 보유세(50만원 안팎) 등을 감안해 월 평균 8만 7000원 가량을 추가해도 한달 주거 비용은 30만원 선으로 뉴스테이의 절반에도 못미친다.

전문가들은 향후 집값이 급격히 하락하지 않는 한 뉴스테이의 상품 경쟁력은 떨어질 수밖에 없다고 입을 모은다. 함영진 부동산 114리서치센터장은 “집값이 완전한 하락 국면에 접어들지 않는다면 1%대 초저리 대출로 내 집 마련을 하는 편이 임대주택인 뉴스테이보다 유리할 수밖에 없다”며 “최대 5년까지로 규정된 수익 공유형 모기지 거치기간이 실제 확정되면 이자만 내고 살다가 집을 팔아 시세 차익까지 얻을 수도 있다”고 지적했다.

하지만 주택의 이익상환이 이뤄지는 7년 이후에도 계속 거주할 경우에는 오히려 손해를 볼 수 있다는 분석도 있다. 김규정 NH투자증권 부동산 연구위원은 “대출 7년 후 수익을 정산하고 기존 주택담보대출 금리로 전환하면 집값 상승분 일부를 다시 대출로 떠안는 탓에 비용 부담이 커질 수 있다”며 “장기 거주자를 위해 7년 이후에 갈아탈 수 있는 추가 대출 상품 개발이 필요하다”고 말했다.

|

☞ 국토부, '뉴스테이' 들어설 위례신도시 등 LH택지 공개

☞ 서승환 장관"뉴스테이 토지 이달 공개"..업계"땅값 등 보완 필요"

☞ '기업형 임대1호' 인천 도화지구 '뉴스테이' 9월 입주자 모집

![트럼프 당선되면 비트코인 3배 뛴다…상승론 나오는 이유는?[궁즉답]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700795t.jpg)

![배달 중 ‘현금 600만원' 주웠다…콜 멈추고 한 행동[따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700776t.jpg)