|

미국 일간 월스트리트저널(WSJ)은 15일(현지시간) “기준금리 하락은 주택 등 대출금리에 당장 영향을 미쳐 자금조달 비용을 낮춘다”며 “동시에 예금금리 등도 낮춘다”고 보도했다.

한 개인은 생산자이자 소비자이며, 채권자이자 채무자다. 채무자로서 낮은 금리로 대출 받아 소비에 나설 수 있지만, 채권자로서 은행에 넣어둔 예·적금 이자가 낮아지는 것도 감수해야 한다. 물가가 낮으면 싼 값에 물건을 살 수 있지만, 생산자로서 받는 임금 상승률은 함께 내려간다. 기준금리의 변동은 어느 한 쪽이 아니라 전방위적인 변화인 셈이다.

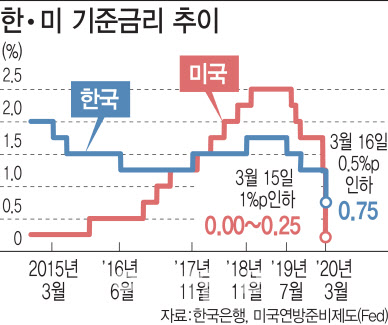

WSJ에 따르면 지난 3일 연준의 갑작스러운 인하(0.50%포인트↓) 이후 미국의 30년 만기 고정금리 주택대출금리는 3.36% 수준으로 떨어졌다. 역대 최저치다. WSJ는 “학자금대출, 자동차대출(오토론) 등도 줄줄이 영향을 받고 있다”고 썼다.

한국 역시 상황은 비슷하다. 당장 예금금리 하락이 불가피하다. 시중은행 한 관계자는 “기준금리를 0.25%포인트 내렸다면 시중은행이 (예·적금 등) 수신금리 인하를 늦출 수 있겠지만 이번처럼 큰 폭으로 내린 경우는 곧바로 반영하지 않을 수 없다”고 말했다. 현재 주요 시중은행의 1년 만기 정기예금 금리는 연 1%대 초반. 시차를 두고 0%대 진입이 초읽기에 들어간 것이다.

대출금리도 떨어질 전망이다. 예금금리가 내리면 은행권 주택담보대출 변동금리의 기준인 코픽스(자금조달비용지수)가 하락해서다. 코픽스는 국내 주요은행 8곳의 조달자금 가중평균금리로 실제 취급한 예·적금과 은행채 등 수신상품의 금리 움직임을 반영한다.

국내 금융기관은 이와 더불어 수익성 악화를 피할 수 없게 됐다. 신한·KB국민·우리·하나은행 등 4대 은행의 순이자마진(NIM)은 지난해 4분기 기준 1.37~1.61%를 기록하며 전년 말(1.51~1.70%)에 비해 큰 폭 하락했다. 은행권은 사상 첫 0%대 기준금리가 NIM을 더 떨어뜨릴 것으로 보고 있다.

|