|

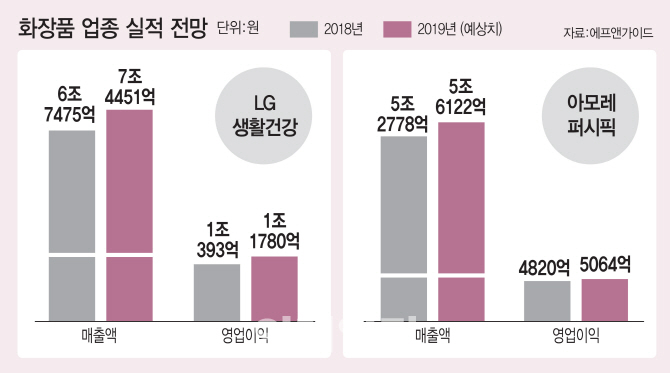

10일 금융정보업체 에프앤가이드에 따르면 LG생활건강(051900)은 올해 영업이익이 1조 1780억원을 기록할 것으로 예상된다. 전년 동기 대비 13.35% 증가한 수치다. LG생활건강은 ‘후’ 등 고가 브랜드에 대한 수요가 이어지며 2017년 이후 실적이 꾸준히 성장하고 있다. 한편 아모레퍼시픽(090430)은 올해 영업이익이 전년 대비 5.06% 증가한 5064억원을 기록할 것으로 전망되고 있다. 지난해에 비해 양호해진 실적이지만, 2017년 한해 기록했던 영업이익 5964억원에는 못 미치는 수준이다. 아리따움, 이니스프리가 부진한 영향이 크다.

화장품 업체 간 경쟁이 심화되고 있는 상황에서 두 회사의 펀더멘털 차이는 향후 전망마저 엇갈리게 만들었다. 일본의 시세이도 뿐만 아니라 미국의 에스티로더 등 글로벌 화장품 업체들이 중국에서의 중장기 성장을 위해 공격적인 마케팅에 나서면서 비용이 증가했기 때문이다. 실적이 탄탄한 LG생활건강과 같은 종목은 이같은 비용 부담을 기꺼이 짊어질 수 있다는 점에서 고평가를 받고 있고, 실적이 약세를 보이는 아모레퍼시픽의 경우는 향후 전망에도 먹구름이 낀 상태다.

박종대 하나금융투자 연구원은 “국내외 브랜드 업체들이 2016년 이후 높은 실적 모멘텀 시기를 지나 브랜드 정비, 새로운 시작을 위한 투자·마케팅비 확대 시기로 접어들고 있다”며 “LG생활건강이나 애경산업(018250) 등은 펀더멘털이 좋기 때문에 시장 기대치에 계속 부합하면서 투자를 확대할 수 있는 반면 아모레퍼시픽은 펀더멘털도 좋지 않은 상황에서 비용 증가로 실적 개선을 기대하기 어렵다”고 설명했다. 실적이 좋은 LG생활건강과 같은 기업은 기대 이상의 이익을 마케팅비로 돌리며 또 다른 도약을 꿈꿀 수 있는 반면, 실적이 좋지 않은 아모레퍼시픽과 같은 종목은 확실한 캐시카우 없이 비용만 증가하고 있어 눈높이를 낮춰야 한다는 것이다.

두 종목의 주가는 이러한 전망을 상당부분 반영하고 있다. LG생활건강의 주가는 연초 이후 20.07% 상승했다. 같은 기간 코스피 지수가 미·중 무역분쟁의 여파를 고스란히 맞으며 2.86% 밖에 상승하지 못한 것을 감안하면 파죽지세의 모습이다. 반면 아모레퍼시픽은 연초 이후 15.51% 하락한 상황이다. 아모레퍼시픽의 주가는 지난해 5월까지만 해도 35만원대에서 움직였으나 이후 지속적으로 하락하면서 1년여가 지난 현재 반토막 수준을 벗어나지 못하고 있다.

◇ 중소형 화장품주, 견고한 성장 이어가는 업종 주목

대형주의 경우 글로벌 동종 기업과의 경쟁관계를 감안해 엄격한 가치 평가가 이뤄질 것으로 예상되지만, 중소형주의 경우 화장품 업종의 디레이팅이 진행되는 상황에서 견고한 성장을 이어가는 것만으로도 후한 평가를 받을 수 있으리란 전망이 나온다.

박은정 유안타증권 연구원은 “중소형주의 경우 면세 시장에 신규 진출한 기업, 브랜드력을 바탕으로 견고한 성장을 이어가는 기업에 초점을 맞출 필요가 있다”고 설명하며 네오팜(092730)을 해당 종목으로 꼽았다. 네오팜은 주력브랜드 아토팜, 리얼베리어 등이 중국에서 인기를 얻으면서 지난해에 이어 올해도 두자리수 실적 성장이 예상된다. 주가 역시 연초 이후 16% 오른 상태다.

한편 클리오(237880) 역시 증권가의 기대를 받고 있는 중소형 화장품주다. 지난 1분기 영업이익이 전년 동기 대비 407%나 증가한 32억원을 기록한 데 이어 2분기에도 회사 가이던스를 넘어서는 양호한 실적을 기록할 것으로 전망되기 때문이다. 클리오의 주가는 연초 대비 54.33%나 상승했다.

안지영 IBK투자증권 연구원은 “클리오는 지난 2년간 국내외 Z세대 및 밀레니얼의 소비를 분석해 기존 스테디셀러의 리뉴얼 및 신제품 출시와 채널 마케팅의 독보적인 전략을 구체화했다”며 “클리오, 구달, 페리페라 등 빅히트 제품을 다각화 했을 뿐 아니라 로드샵 채널의 구조조정에 따른 효율화도 영업이익 개선에 직접적으로 작용하고 있다”고 분석했다.

![구매하려면 '자소서' 쓰세요…돈 있어도 못 사는 스포츠카[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000097t.jpg)