|

퇴직연금시장에서 해묵은 이슈인 ‘연말 대규모 자금이동’이 올해는 고금리 상황과 맞물려 어느 때보다 커지고 있다. 전문가들은 구조적인 변화를 위해선 퇴직연금에 장기물 편입이 많아져야 한다고 보고 있다.

김병덕 한국금융연구원 선임연구위원은 “우리나라 퇴직연금 시장은 1년 단기 상품, 금리 확정형 상품 위주로 구성돼 있어 만기가 12월에 집중되는 현상이 지속적으로 발생하는 구조”라며 “장기적으로 보면 1년 만기 상품이 아니라 3~5년 만기인 장기물 편입이 많아져야 금융사에서 자금이 빠져나가는 것을 분산할 수 있다”고 말했다.

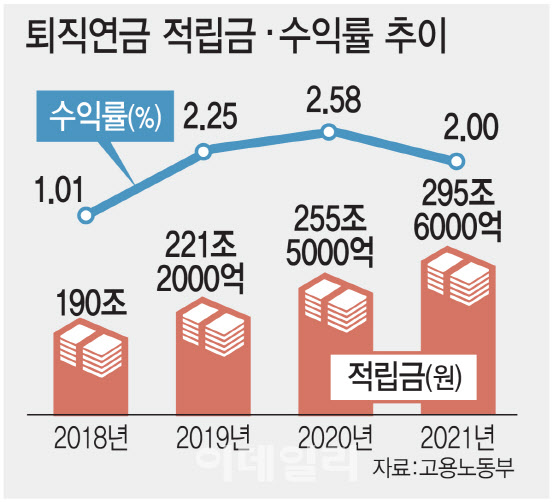

실제 금융감독원에 따르면 현재 DB형(확정급여형), DC형(확정기여형) 퇴직연금 적립금 규모는 약 300조(개인퇴직연금 제외)으로, 이중 예적금 상품처럼 원금과 이자를 보장해주는 원리금 보장 비중이 무려 87%에 달한다. 문제는 이 원리금 보장 상품 중엔 1년 짜리 ‘단기 상품’이 대부분이라는 점이다. 1년 만기 상품이 70%, 3년 만기 상품과 5년 만기 상품은 각각 20%, 10% 비중을 보이고 있다.

그러다보니 가입자들이 연말만 되면 0.1%포인트라도 금리를 더 주는 상품으로 대거 갈아타면서 대규모 자금이동 현상이 일어나게 되고, 중소 금융사들은 자금이탈에 따른 위기를 맞게 된다. 특히 올해는 금리가 급등하면서 만기도 되기 전에 계약을 해지하고 상품을 갈아타는 사례가 늘고 있어 중소 증권사, 보험사들이 자금난을 호소하고 있다.

김병덕 연구위원은 “퇴직연금을 취급하는 금융사들이 장기상품의 금리와 서비스 등 상품 매력도를 끌어올려야 한다”고 지적했다.

현재는 상품을 제공하는 금융사들이 대부분 만기에 관계없이 같은 금리 수준을 제시하고 있다. 지난달 BNK투자증권의 DB형 상품(2년 만기)의 약정금리는 7.15%로, 1년 만기 상품 금리와 동일했다. 같은 기간 메리츠종금증권도 3·2·1년 만기 상품에 7.0%의 금리를 똑같이 적용했다.

맞춤형 컨설팅 서비스 등 가입자 니즈에 맞는 상품 개발 및 구성이 필요하다는 지적도 나온다. 성태윤 연세대 경제학부 교수는 “당국이 나서서 금리 인상을 자제하라고 하는 것은 소비자 선택권을 제한하는 것으로 비춰질 수 있다”며 “이는 근본적 대책이 아니다”고 봤다. 그러면서 “퇴직연금을 소비자 시각에서 파악한 뒤 연금 지급방식을 다양화 한다거나 서비스를 차별화하는 등 맞춤형 컨설팅을 할 필요가 있다”며 “상품구성에 대한 고민이 더 필요하다”고 덧붙였다.

![“모두가 절 죽였습니다”…끝내 ‘없던 일' 되지 못한 그날 밤[그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052001134t.jpg)