코로나19 충격으로 금융 시장이 출렁였던 3~4월 사이 우리나라 개인과 기업들은 급하게 대출을 늘려야 했다. 6월 이후에는 패닉 바잉에 따른 신용대출 수요가 급증했다.

신용대출, ‘코로나19’와 ‘부동산 패닉바잉’ 쌍끌이

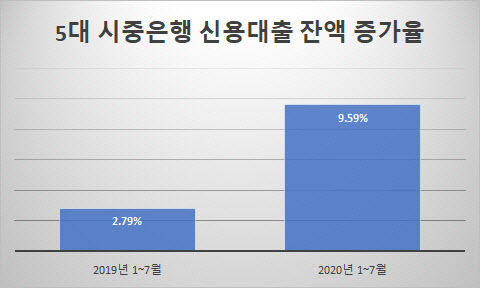

5대 시중은행 개인신용대출 잔액은 120조2043억원으로 연초(1월 109조6861억원) 대비 9.59% 증가했다. 전년동기 증가율 2.79%(2019년 1~7월, 100조8016억원 → 103조6181억원)의 3배 수준이다.

|

금융 업계에서는 신용대출 증가세를 이끈 요인을 두가지로 꼽고 있다. 코로나19와 부동산 패닉바잉 현상이다.

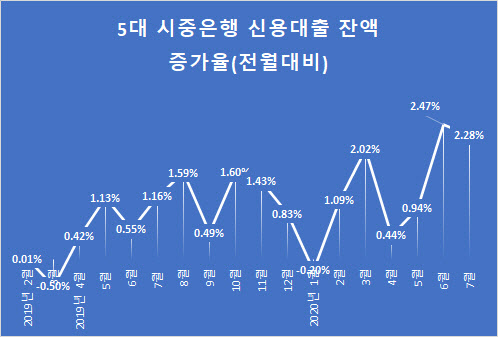

실제 코로나19가 본격적으로 유행하기 직전인 올해 1월 신용대출 증가율은 전월대비 -0.2%를 기록했다. 오히려 더 떨어진 셈이다. 2월 들어 1.1%로 늘었긴 했지만 2019년 연중 평균과 크게 다르지 않았다.

이러다 3월 코로나19 확산에 따라 경기 하강이 본격화되고 주식 시장이 폭락하면서 개인 신용대출 증가율은 전월대비 2.0%를 기록한다. 한달 사이 2배로 뛴 것이다.

|

이 같은 경향은 주담대와 신용대출 등을 합한 가계대출 증가세에도 고스란히 나타난다. 코로나19 위기가 한창이던 3월 가계대출 증가치는 전월대비 1.09%, 4월 0.75%를 기록했다. 5월 들어 2019년 수준을 되찾았던 가계대출 증가세는 6월 0.53%로 오르더니 7월 0.66%로 다시 늘어나는 추세를 보이고 있다.

기업 대출, 절박했던 위기감 고스란히 반영

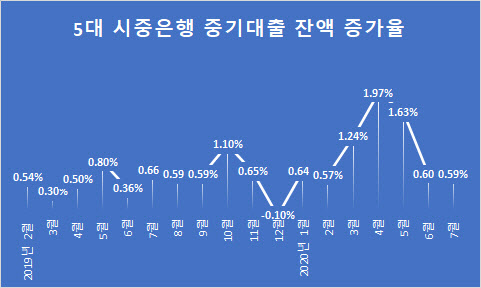

중소기업과 대기업 대출 증가세를 보면 3~5월 기업들의 긴박했던 모습이 그대로 드러난다. 3~5월에 특히 대출이 증가했다. 회사채나 주식 발행 등을 통해 자금을 마련할 수 있었던 대기업도 서둘러 은행에 손을 벌려야 했던 때다.

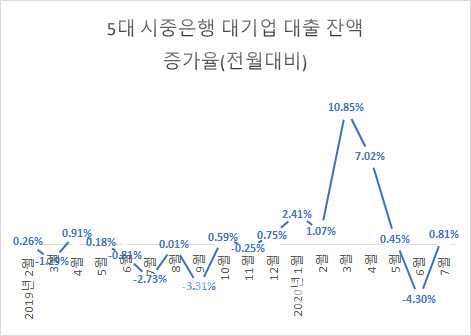

대기업 대출은 2월까지 증가세가 1~2%를 기록했다. 2019년 11월 때처럼 잔액 규모가 전월대비 줄어드는 경우도 왕왕 있었다. 은행 대출 말고도 자금을 융통할 창구가 많아서다.

|

대기업 대출 증가율은 4월 7.02%(전월대비)를 기록했고 5월 0.45%로 줄었고 6월 4.3% 감소를 기록했다. 혹시 몰라 빌렸던 대출을 상당 부분 상환했다는 뜻이다. ‘발등의 불’은 꺼졌다는 얘기이기도 하다.

그래도 올해 1~7월 기준 대기업 대출은 극적으로 증가했다. 2019년 1~7월 대기업 대출이 되레 3.47% 줄어든 반면 2020년은 1~7월 16.19% 늘었다.

|

불안한 은행들, 하반기 우려

6월 들어 대출 증가세가 주춤해졌다고 하지만 은행은 여전히 불안하다. 코로나19 유행에 따른 경기 하강기에 집행된 대출이기 때문에 부실에 대한 가능성이 여느 때보다 높기 때문이다.

|

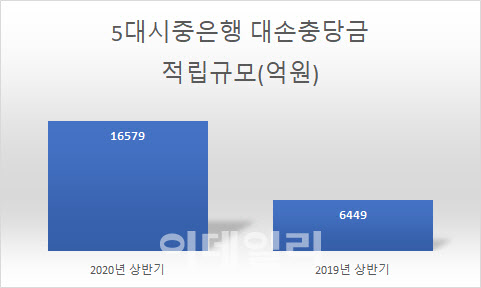

은행의 걱정은 이들이 쌓아놓는 충당금 규모로 읽을 수 있다. 각 금융지주들의 은행들이 2020년 상반기에 쌓아 놓은 충당금 규모는 1조6579억원에 달한다. 일부는 라임자산운용 사태 선보상 금액이 포함돼 있지만, 2019년 상반기(6449억원) 대비 157% 증가한 규모다.

![“음란죄가 심해” 10대 女 성착취 목사 일가의 ‘인간 사육' [그해 오늘]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600004t.jpg)