|

단기금융지표 ‘FRA-OIS 스프레드’, 팬데믹 이후 최고

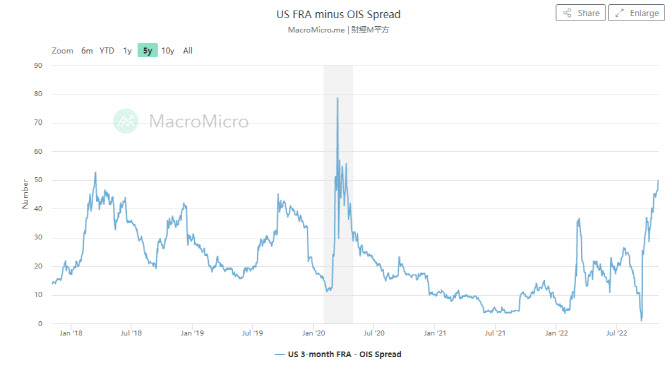

대표적인 단기금융지표인 FRA(Forward Rate Agreements)-OIS(Overnight Index Swp) 스프레드는 이달 4일 49bp(1bp=0.01%포인트)로 2020년 3월말(49.5bp) 이후 최고치를 기록했다. 향후 연준 금리와 하루짜리 은행간 조달금리를 비교한 것으로 FRA-OIS 스프레드가 확대되면 은행들이 자금 조달시 비용이 커진다는 것을 의미한다. 그 만큼 단기 자금조달이 빡빡해지고 있다는 의미다.

또 다른 단기유동성 지표인 리보(Libor·은행간 조달금리)-OIS 스프레드도 빠른 속도로 급등하고 있다. 3개월물 리보-OIS 스프레드는 9월말 9.8bp를 기록했으나 10월말 28.9bp로 급등했고 이달 4일엔 32.76bp까지 올랐다. 한 달 여 만에 세 배 넘게 급등하고 있는 것이다.

|

미국 국채 시장에서도 유동성이 악화되고 있다. 블룸버그 미 국채 유동성 지수는 최근 3을 넘어 2020년 3월 고점 3.1에 가까워졌다. 최근 국제금융센터는 보고서에서 “2020년초 팬데믹 선언 후 세계 경제가 일시 마비되면서 현금 유동성 확보를 위한 미 국채 등 자산 시장 투매가 일어나는 ‘대시 포 캐시(Dash for cash) 현상’이 재현될 가능성이 있다”고 밝힌 바 있다.

국채 시장 규모가 코로나19 대응으로 23조달러 수준으로 급증한 반면 연준은 6월부터 대차대조표 축소(QT)를 시작하면서 공급 대비 수요가 줄고 있다. 특히 9월부턴 매월 자산을 950억달러씩 감축하겠다는 계획을 세운 바 있다. 달러 강세에 자국 통화 방어를 위해 주요국에선 미 국채를 매도하고 있는 것도 수요를 줄이는 대목이다. 은행권의 보완적 레버리지비율(SLR) 규제가 원상복귀되면서 딜러들의 국채 보유 여력도 떨어진다는 판단이다.

이런 분위기에 달러 유동성 흡수 수단인 연준 역레포도 줄어들고 있다. 적극적으로 나서서 자금을 흡수할 만큼 달러 유동성이 넘치지 않는다는 얘기다. 세인트루이스 연은에 따르면 연준의 역레포 잔액은 9월 30일까지만 해도 2조4259억달러로 사상 최대치를 찍었으나 이달 7일 기준 2조2413억달러로 감소했다. 한 달 새 1800억달러 가량이 줄어든 것이다.

|

테드 스프레드 아직은 0.4%포인트 수준에서 안정

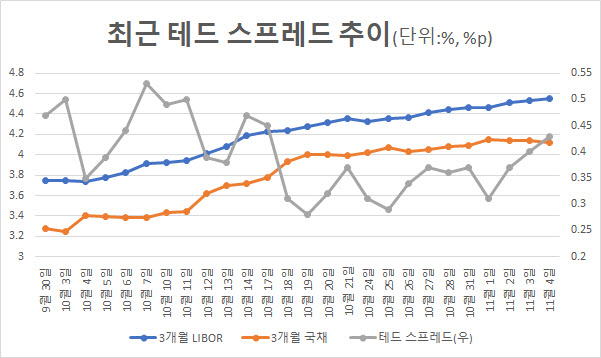

이창용 한국은행 총재가 한미 통화스와프의 기준이 될 것이라고 밝혔던 ‘테드 스프레드’는 4일 0.43%포인트로 9월말과 크게 달라지지 않았지만 연말을 앞두고 수치가 위로 치솟을 가능성도 배제할 수 없는 분위기다. 테드 스프레드는 3개월 미 국채 금리(무위험 이자율)와 3개월 리보(LIBOR·은행간 대출시 적용되는 금리) 금리간 차이를 보여주는 데이터로 금융시장 신용위험에 대한 시장 참여자들의 심리를 측정하는 지표로 활용된다.

테드 스프레드는 2020년 팬데믹 당시 3개월 미 국채 금리가 하락한 반면 3개월 리보금리가 위로 치솟으면서 1%포인트를 훌쩍 넘은 바 있다. 최근 테드 스프레드는 미국이 금리를 올리기 시작했던 올 3월과 별 차이가 없지만 지난 일주일 새(10월 28일~11월 4일) 3개월 국채 금리는 0.04%포인트 오른 반면 리보금리가 0.11%포인트 올라 무위험 이자율보다 은행간 자금조달 비용이 더 빠르게 치솟았다.

미 재무부에선 바이백(Buyback·조기상환)을 검토한다고 밝히는 등 시장 유동성 조절에 나설 것을 시사했다. 한은이 국고채·환매조건부채권(RP) 매입 등을 통해 일부 유동성을 공급했던 것처럼 금리 인상 과정에서도 유동성을 공급할 가능성을 배제할 수 없는 분위기다.

한은 관계자는 “연말 효과도 있는 데다 연준의 강한 긴축으로 달러 유동성이 조금씩 줄어드는 환경”이라며 “상황이 심각해지면 연준 내에서도 어떤 대안을 들고 나올 것”이라고 밝혔다.