“채권시장, 연준 못 믿어”…지난주 글로벌 증시 ‘하락’

연준이 3월 FOMC를 끝낸 지난 17일(현지시간) 미국채 10년물 금리는 1.6%대에서 안정되는가 싶더니 바로 다음날 다시 급등하며 1.7%를 넘겼다. 19일 연준이 보완적 레버리지 비율(SLR) 규제 완화 정책을 예정대로 종료하겠다는 소식이 나오자 이날 금리는 1.732에서 마감됐다. 불과 일주일 만에 1.6%을 지나 1.7%선에서 안착하는 모습이다.

한 채권시장 관계자는 “만약 연준이 SLR 규제를 연장했다고 해도 은행들이 채권을 예전만큼 사들였을지를 생각해 볼 필요가 있다”며 “채권 투자자들은 지금, 미국의 경기 회복 속도가 예상보다 빠르다고 진단하고 있기 때문에 인플레이션이 그렇게 강하진 않을 것이란 연준의 입장을 못 믿고 있다”라고 설명했다.

주식시장은 매일 금리에 민감한 모습을 보였다. 주간 단위로 전반적으로 하락했다. 지난주(15~19일) 코스피가 0.5% 하락했고 상해종합지수는 1.4%, 대만은 1.1%로 하락률이 더 높았다. 반면 홍콩항셍지수는 1%, 일본 니케이는 0.2% 올랐지만, 상승폭이 크진 않다. 미국의 경우도 마찬가지 흐름을 보였다. 스탠더드앤드푸어스500(S&P500)와 나스닥은 각각 0.8%씩 하락했고 다우는 0.5%로 그나마 하락폭이 작았다.

|

눈에 띄는 점은 글로벌 증시 중 유일하게 다우만 상승 추세에 있다는 점이다. 지난 18일 장중 33227.78을 기록, 사상 최고점에 도달했다. 반면 나스닥은 지난 2월 16일 사상 최고가인 1만4175.12를 기록한 뒤 하락 추세에 있다. 이는 금리에 민감한 기술·성장주와 상대적으로 덜 민감한 경기민감주가 각각 어느 시장에 더 많은 비중을 차지하는지에 따른 것으로 풀이된다. 미국채 10년물 금리가 1.1%대에서 시작해 가파르게 오른 시점이 지난 2월 10일이다. 기술혁신 기업이 많은 성장주 위주의 나스닥이 고점을 찍고 하락한 시기와 일치한다.

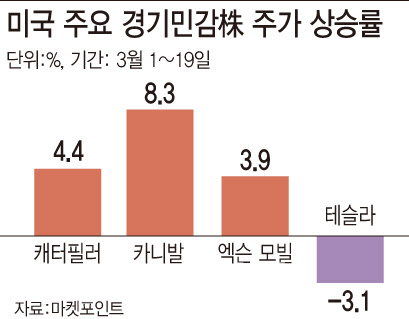

종목별로 보면 경기민감 업종의 강세는 더 뚜렷이 나타난다. 중장비 제조업체 캐터필러(CAT)는 이달 들어 19일까지 4.4% 올랐다. 같은 기간 에너지 회사인 엑슨모빌(XOM)은 3.9%, 크루즈 회사인 카니발(CCL)은 8.3% 상승했다. 반면 기술주의 상징 격인 테슬라(TSLA)는 3.1% 하락했다.

상장지수펀드(ETF) 역시 마찬가지다. 스테이트 스트리트(State Street)의 SPDR 브랜드 중 기초소재 업종을 모아놓은 Materials Select Sector SPDR(XLB)와 인프라 산업의 Industrial Select Sector SPDR Fund(XLI)는 각각 6.1%, 6.5% 상승했다. 성장주를 모아놓은 SPDR Portfolio S&P 500 Growth(SPYG)는 0.4% 상승으로 보합권에 머물렀다.

“신흥국 기회, 내년 초에 올 수도”

전문가들은 글로벌 증시 중에선 미국이, 업종별로는 경기민감주의 강세가 앞으로도 계속 이어질 것으로 보고 있다. 미국 경기민감주만 독주 체제가 나타난단 것이다. 길게는 올해 내내 이어진다는 관측도 있다.

우선 시장의 관심이 지난해 ‘코로나19 감염자수’에서 올해 ‘백신 접종률’로 넘어갔다는 점이 가장 큰 원인으로 지목된다. 지난해는 청정국가, K-방역 등의 키워드가 부각되며 중국과 한국을 포함 아시아권 신흥국 시장이 강세를 보였지만, 올해는 가장 먼저 백신을 확보한 선진국 증시가 우상향하고 있다.

이는 기저효과 측면에서도 파급이 있다. K-방역의 코스피가 지난해 너무 많이 올랐고, 상대적으로 코로나로 고생했던 미국 증시는 각각 상승할 수 있는 공간이 다르단 얘기다. 실적과 관련해서도 한국은 지난해 2분기 이후 수출이 개선됐지만, 미국은 회복이 더 늦었다. 전년 동기 대비로 볼 때 한국은 코로나 기저효과가 상반기에 끝나지만 미국은 더 이어질 수 있는 셈이다.

이밖에 달러 강세가 나타나면 신흥국은 환율 방어를 위해 자국 통화가치를 절상하는 조치를 할 수밖에 없는 점도 있다. 지난주 러시아와 터키, 브라질은 기준금리 인상을 단행했다.

윤지호 이베스트투자증권 리서치센터장은 “조 바이든 대통령이 미국은 7월 4일 독립기념일을 집단 면역 완성일로 선포했는데, 세계 유일무이한 것이며 주식시장 상황의 핵심”이라며 “연준은 어쩌면 미국 성장률이 어느 정도 가파를 것인지를 알기 때문에 장기물을 방관하는 것이고, 2%(미국채 10년물 금리)를 넘기는 건 시간문제일 수 있다”라고 설명했다.

허재환 유진투자증권 투자전략팀장은 “지금은 미국 경기민감 업종에 기댈 수밖에 없는데, 2018년 미중 무역분쟁이 터지고 미국장만 강세였던 그런 얄궂은 국면이 또 올 수 있다”며 “미국 경제 성장이 정말 급속도로 좋아져서 내수를 넘어 멕시코 물건까지도 살 수 있을 만큼 경상적자가 확대되는 회복 국면까지 간다면 신흥국에 기회가 올 것인데, 올해 말이나 내년 초나 돼야 할 것으로 보인다”라고 전했다.

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)