WM의 주가가 다우존스를 아웃퍼폼한 시기는 2016년 이후다. 본격적으로 ‘수직계열화’를 이룬 시기와 겹친다. WM은 수거-이송-매립·재활용·소각 등 ‘전 과정’을 처리하는데, 이 같은 수직계열화를 달성한 방식은 공격적 인수와 시설 확충을 위한 대규모 자본투자다. 이를 통해 규모의 경제 달성을 이뤄냈다. WM은 2017년부터 2019년까지 70여개 기업을 인수하며 미국 내 점유율 1위 업체로 우뚝 올랐다.

|

구체적으로 WM은 선별시설 자동화, 플라스틱 재활용 기업 인수, 재생에너지 발전에 역점을 뒀다. 분리배출을 거의 하지 않는 미국의 폐기물 시스템은 매립에 의존하는데, 음식 폐기물과 함께 버려진 쓰레기에서 배출되는 매립가스는 이산화탄소보다 23배의 강력한 온실효과를 내는 메탄을 다량 배출한다. 매립가스에서 발생하는 온실가스의 78%를 포집해 신재생에너지로 탈바꿈시켜 발전과 수거차량 연료로 사용한다. 또 생산된 재생천연가스는 재생에너지 크레딧(REC)을 통해 수익화하고 있다. 재활용 판매를 위해 수작업으로 분류하던 선별작업을 효율화하고 오염률을 낮추기 위해 선별시설 자동화를 진행했다. 2022년 2억7500달러를 투자하고, 2023~2025년까지 5억2500만달러의 투자를 진행할 계획이다. 이를 통해 WM은 2026년에는 약 6000억~7000억달러의 인건비 절감과 1억8000만달러(한화 2200억원)의 영업이익을 거둘 것으로 보고있다.

폐기물 산업 내에서의 수직화는 최종적으로 고객의 넷제로 솔루션 제안을 통해 극대화한다. WM은 유통 공룡 월마트와의 협업을 통해 매장과 유통 센터의 폐기물 감축과 회수확대를 위한 이니셔티브를 공동으로 구축하면서 단순한 폐기물 처리업체에서 ‘솔루션 프로바이더’로 사업모델을 고도화했다. 처음엔 반품된 제품을 재활용하고 폐기물 처리를 관리하던 수준에서 반환 센터의 고형 폐기물 처리, 재활용에 나아가 폐기물 관련 데이트를 공유했다. 월마트 현장에 담당자를 배치해 순환성 솔루션을 제공하는 협력자로의 역할을 강화했다. 이는 고객사의 순환성 확대라는 1차적 폐기물 관리 목표를 넘어 기업과의 장기 거래 관계 구축을 통해 충성도를 높이는 것은 물론 넷제로 솔루션 제안이란 효과로도 이어진다. 유통사와 폐기물 산업의 협업은 폐기물 산업이 ‘솔루션 프로바이더’로서 역할을 확대함으로써 경제와 환경에 새로운 부가적 가치를 더한 사례다.

|

‘수거-운반-선별-처리-재활용’이란 전 과정에서 국내 폐기물 산업은 각개 격파를 하는 모양새다. 이는 폐기물의 품질 저하와 자원순환을 방해하는 요인 중 하나다. 국내 약 6000여곳에 달하는 영세한 수거업체들은 선별 단계를 고려하지 않고 수거한다. 폐기물은 수거 단계 혼합되고 어떤 폐기물이 어디에 어떻게 존재하는지 알기 어렵게 된다.

폐기물 산업의 수직계열화의 필요성은 국내에서도 필요성이 커지고 있다. ESG 경영이 강화하면서 의료폐기물이나 사업체 폐기물 배출자에 대한 재활용률 공개 의무 등이 강화하고 있기 때문이다. 국내 1위 종합 폐기물 처리업체인 에코비트가 2023년 폐기물 수집운반업체 2곳을 인수한 이유다. 그러나 국내 종합 폐기물 업체는 거래하고 있는 수거업체가 수백곳에 달한다.

에코비트는 빅데이터 기반 수요응답형 교통(DRT·Demand Responsive Transit) 소프트웨어를 개발하는 스타트업 ‘브이유에스(VUS)’에 폐기물 산업을 위한 서비스 개발을 의뢰했다. 당장 공격적 인수합병을 하기엔 국내 수거업체의 규모가 영세하고 플랫폼 개발을 통해 분산된 업체를 ‘연결’하는 방안을 고안한 것이다.

|

황윤익 VUS 대표는 이데일리와 서울시 합정동에 위치한 VUS 본사에서 인터뷰를 갖고 “대중교통 솔루션은 B2G(기업과 정부간 거래)의 특성상 매출로 이어지는데 오랜 시간이 걸려 폐업을 고민하던 차에 에코비트의 서비스 개발 요청이 왔다”며 “폐기물 산업에서 DRT를 접목했더니 의외의 결과가 나왔다”고 말했다. 매출이 급성장했을 뿐만 아니라 의외의 지점에서 ‘페인(Pain) 포인트(고객이 불편, 고통을 느끼는 지점)’를 찾았다.

수요응답형 교통체계(DRT·Demand Responsive Transit)는 수요가 거의 없지만 반드시 버스 등 대중교통이 운행되어야하는 지역에 적합한, 벽지노선을 대체하는 새로운 운행체계의 개념으로 첫 등장했다.

폐기물 산업에 VUS가 개발한 운행 최적화 프로그램을 접목하면 수거차량의 운행 효율화를 달성하는 것은 명확했다. 하지만 무려 30여년 전 만들어진 ERP(전사적자원관리) 프로그램을 사용하면서 전산화가 거의 이뤄지지 않은 상태였다. 모빌리티 운행 최적화(VRP·Vehicle Routing Rroblem)와 업무자동화(ERP) 기능을 동시에 제공하는 ‘망고(Mango)’ 개발에 나선 이유다.

VUS는 카카오모빌리티, 쏘카, 42dot, 우버에서 카카오택시와 타다 서비스 개발경력을 가진 황윤익 전 쏘카 사업개발본부장(상무)이 대중교통 DRT 사업을 위해 2021년 창업한 스타트업이다. 국내 최초 웹기반 대중교통 솔루션인 MRI(Mobility Replanning Image)을 개발하고 수요응답형 버스 어플리케이션인 ‘MOVING’까지 개발해냈다.

창업 7개월만의 성과였다. 경기도 과천시에 시범사업으로 처음 적용됐다. 실제 운행 결과는 시뮬레이션 예측치와 거의 일치했다. 배차 간격 1시간의 벽지에서 대중교통 이용자의 대기시간 70%를 단축하고, 차량의 운행거리 34%, 운송원가 8% 감소 등 예측치가 거의 맞아떨어졌다. 그러나 B2G(기업과 정부간 거래) 사업의 의사결정 속도는 스타트업이 버티기 힘든 죽음의 계곡(Death Valley)을 앞당겼다.

VUS는 에코비트의 개발요청에 수거차량 배차와 경로 최적화에 DRT 기술을 접목했다. 예컨대 A사의 솔루션 결과 차량별 궤적에서 방문지를 추출한 후 경로 최적화 솔루션을 통해 방문지 재배정해 이동시간과 거리를 추산했을 때 운행 필요 차량은 6대에서 5대로 감축이 가능하고 이동거리도 57.21%나 감소했다.

황 대표는 “파편화된 수집운반업을 플랫폼에 편입하는 것으로 처리업의 영업이익률 향상을 가져다주는 것은 물론 재활용 원재료 확보 및 품질 향상이란 효과를 기대할 수 있다”고 말했다. 나아가 추가적으로 수집운반업 인수를 통한 수직계열화의 기반이 될 수도 있을 것으로 보고 있다.

폐기물 투자에 홀릭하는 투자자본

북미 시장은 매립지의 포화량이 한계에 다다르며 2014년 이후 본격적 업스트림의 시대를 맞았다. WM을 비롯해 리퍼블릭 서비스(REPUBLIC service), 웨이스트 커넥션즈(WASTE CONNECTIONS) 등 빅 3를 필두로 한 전략적 투자자(SI)의 활발한 볼트온 인수합병(M&A) 전략을 통해 수집운반업 수직계열화를 일궈냈다.

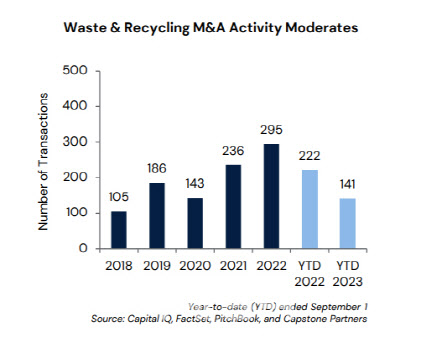

미국 투자은행 캡스톤파트너스가 지난해 10월 발표한 보고서 따르면 폐기물 시장 M&A는 141건으로 전년 같은 기간 222건 대비 급격히 감소했다. 2022년은 폐기물 시장에 기록적 해로 전년 236건 대비 295건으로 25% 폭증한 해였다. 캡스톤파트너스는 그럼에도 전략적 투자자(SI)의 관심은 유지되고 있단 점에서 향후 반등할 것으로 보고 있다. 세계은행에 따르면 전 세계 도시 고형 폐기물량은 2016년 20억 2000만톤에서 2030년 26억톤, 2050년 34억톤으로 증가할 것으로 예상했다. 빌 게이츠도 2022년 2월 미국 폐기물 업체 리퍼블릭 서비스(RSG) 주식을 추가 매수해 보유 지분을 34%로 늘린 바 있다. RSG는 빌앤멜린다 재단이 두 번째로 많은 지분을 보유한 기업이다.

|

![노래방 도우미에 빠진 공무원 남편 어떡하죠[양친소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700021t.jpg)

![휴가 중 기내서 심정지 환자 발견…CPR로 살린 교도관 [따전소]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700153t.jpg)