|

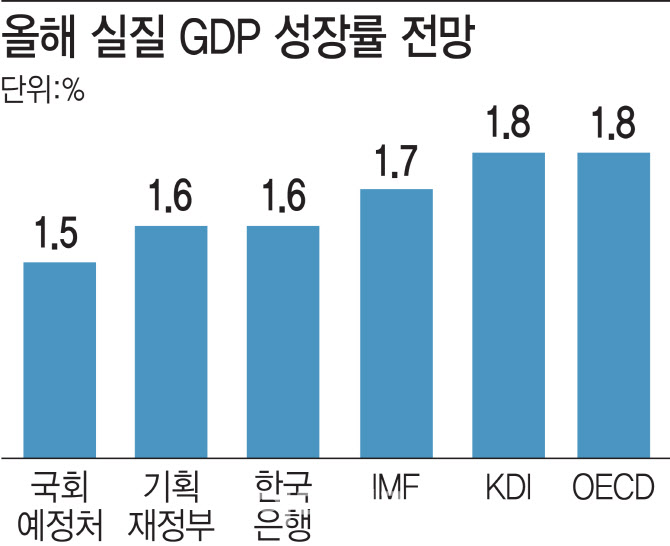

예정처는 올해 실질 국내총생산(GDP) 성장률을 1.5%로, 지난해 10월 전망치(2.1%) 대비 0.6%포인트 하향했다. 이는 기획재정부(1.6%), 한국은행(1.6%), 한국개발연구원(KDI·1.8%)보다 0.1% 이상 낮다. 국제통화기금(IMF·1.7%), 경제협력개발기구(OECD·1.8%) 전망치 대비로도 0.2~0.3%포인트 낮다.

다만 예정처는 “상반기에는 성장이 정체되겠으나, 하반기에는 중국경제 재개방 및 세계경기 회복에 힘입어 성장률이 반등할 예상”이라며 정부와 같은 ‘상저하고’ 경기를 전망했다. 상반기 1.2%, 하반기 1.8% 성장을 예상했다.

올해 소비자물가 상승률은 연간 3.5%로, 국내기관별 전망치(정부·한국은행·KDI 3.5%)와 동일하다. 상반기에는 누적된 비용인상압력의 시차효과 등으로 전년과 비슷한 상승률(4.1%)을 보이겠으나, 하반기에는 국제원자재가격 안정화 및 전년도 높은 물가상승률에 따른 기저효과 등으로 인해 3.0% 상승할 것으로 예상했다.

2023년 취업자수는 전년대비 14만7000명(0.5%) 증가할 것으로 내다봤다. 이는 지난해 취업자수 증가폭(81만6000명)의 약 18% 수준이다. 다만 정부가 경제정책방향에서 예상한 취업자 증가폭(10만명)보다는 많다.

|

수출과 관련, 올해 경상수지는 200억 달러 흑자를 전망했다. 이는 정부와 동일한 전망이다. 예정처는 상반기는 38억 달러의 경상수지 적자를 기록하겠으나, 하반기에는 237억 달러 흑자를 낼 것으로 내다봤다.

성장엔진인 반도체는 쉽지 않을 것으로 예상했다. 올해 세계반도체 시장 규모가 전년 대비 4.1% 감소하고, 특히 중국 반도체 시장 부진으로 아시아·태평양 지역에서만 전년대비 7.5% 시장규모가 축소되는 영향을 받을 것으로 봤다.

올해 민간소비는 지난해 10월 발표와 마찬가지로 전년 대비 2.4% 증가할 것으로 전망했다. 코로나19로부터 본격적인 일상회복이 기대되지만 인플레이션과 금리인상 따른 실질소득 정체 등이 소비회복을 제약할 것으로 분석했다.

|